くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全個人住民税の公的年金からの特別徴収制度について

- 公開日:

- 更新日:

個人住民税(市民税・県民税)の公的年金からの特別徴収制度は、65歳以上の公的年金を受給されている方が、個人住民税を公的年金からの引き落とし(以下「特別徴収」といいます。)により納付していただく制度です。

この制度により、公的年金の支払いをする年金保険者(日本年金機構など)が公的年金から個人住民税を特別徴収して市町村へ納めることとなるため、65歳以上の公的年金を受給されている方は、市町村や金融機関の窓口で個人住民税を納める必要がなくなりました。

なお、この制度は地方税法の規定に基づくものであり、全国において実施されています。

対象となる方

個人住民税の納税義務者のうち、前年中に公的年金等を受給されている方で、当該年度の初日(4月1日)に老齢基礎年金等を受給されている65歳以上の方となります。

なお、地方税法の規定により納付方法の選択は認められていないため、対象となる方の個人住民税の納付は、原則として普通徴収によることはできません。

ただし、次に該当する方は対象になりません。

1.年金収入のみの方(65歳以上)で非課税対象となる方

(例)

・単身の方:年金収入額155万円以下の方

・配偶者のいる方:年金収入額211万円以下の方※配偶者に48万円を超える所得がない場合(配偶者を扶養している場合)

2.公的年金から引き落とし(特別徴収)される額が老齢基礎年金額を超える方

3.介護保険の特別徴収対象被保険者でない方

対象となる年金

老齢基礎年金等

老齢又は退職を支給事由とする公的年金が対象となります。障害年金及び遺族年金などの非課税の公的年金からは、個人住民税の特別徴収はされません。

特別徴収の対象税額

特別徴収の対象となるのは、前年中の公的年金所得に係る個人住民税の所得割額及び均等割額となります。

不動産所得や事業所得などの金額から計算した個人住民税額については、普通徴収(納付書)により納めていただくこととなります。

なお、公的年金から個人住民税を特別徴収により納付していただく場合、年度の途中で、給与からの個人住民税の引き落とし(特別徴収)を始めることはできませんので、御了承ください。

新たな負担が生じるものではありません。

個人住民税の公的年金からの特別徴収は、納税者が支払うべき個人住民税を年金保険者(日本年金機構など)が公的年金から特別徴収し、市町村に納めるよう納税方法を変更するものです。これにより新たな税負担が生じるものではありません。

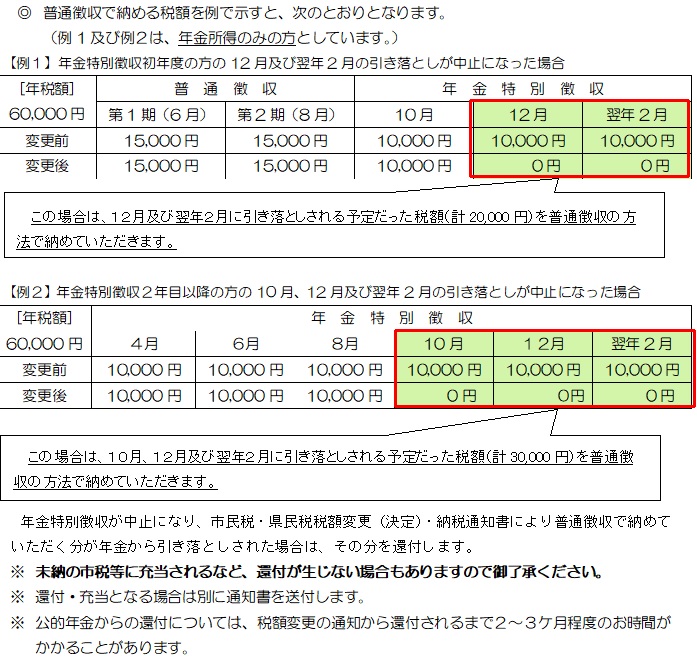

特別徴収が中止となる場合

公的年金からの特別徴収の開始後に、年金から税額を引ききれなくなった場合や納税義務者が亡くなられた場合などは、特別徴収が中止となり、普通徴収(納付書)により納めていただくこととなります。

特別徴収の対象となる個人住民税額の通知

- 10月・12月・2月に特別徴収される税額

- 当該年度及び翌年度の4月・6月・8月に特別徴収される税額

特別徴収の方法

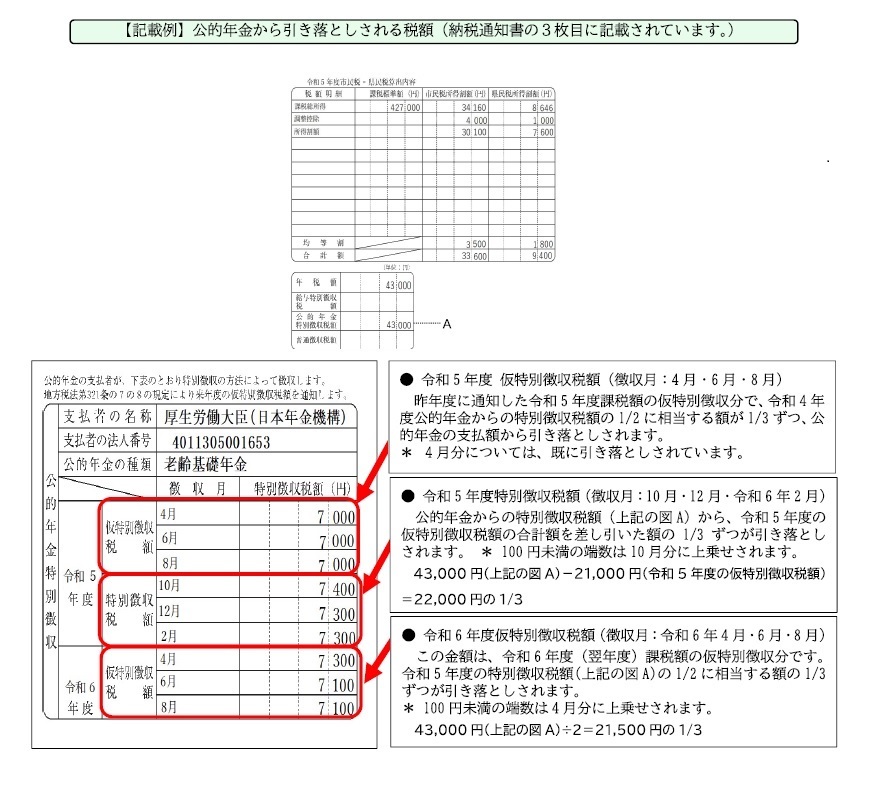

1 特別徴収開始初年度

6月と8月は、公的年金所得に係る個人住民税の1年分の税額(以下「年税額」といいます。)の4分の1に相当する額を普通徴収(納付書)で納付していただき、残りの税額は10月から3月までの各年金支給月(10月・12月・2月)に公的年金から特別徴収されます(100円未満の端数がある場合はその端数を切り捨て、10月分に上乗せされます。)。

| 普通徴収(納付書)で納める | 公的年金からの特別徴収 | ||||

|---|---|---|---|---|---|

| 月 | 6月(第1期) | 8月(第2期) | 10月 | 12月 | 2月 |

| 税額の算出方法 | 年税額の4分の1 | 年税額の4分の1 | 年税額の6分の1 | 年税額の6分の1 | 年税額の6分の1 |

| (例)年税額 60,000円 | 15,000円 | 15,000円 | 10,000円 | 10,000円 | 10,000円 |

2 翌年度以降

4月・6月・8月は前年度の年税額の2分の1に相当する額を3回に分けて特別徴収されます(100円未満の端数がある場合はその端数を切り捨て、4月分に上乗せされます。)。

10月・12月・2月は、年税額から4月・6月・8月の税額を差し引いた額を特別徴収します(100円未満の端数がある場合はその端数を切り捨て、10月分に上乗せされます。)。

| 公的年金からの特別徴収 | ||||||

|---|---|---|---|---|---|---|

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 税額の算出方法 | (前年度年税額の2分の1)/3 | (前年度年税額の2分の1)/3 | (前年度年税額の2分の1)/3 | 年税額から4・6・8月の税額を差し引いた額の3分の1 | 年税額から4・6・8月の税額を差し引いた額の3分の1 | 年税額から4・6・8月の税額を差し引いた額の3分の1 |

(例)年税額 | 10,000円 | 10,000円 | 10,000円 | 11,000円 | 11,000円 | 11,000円 |

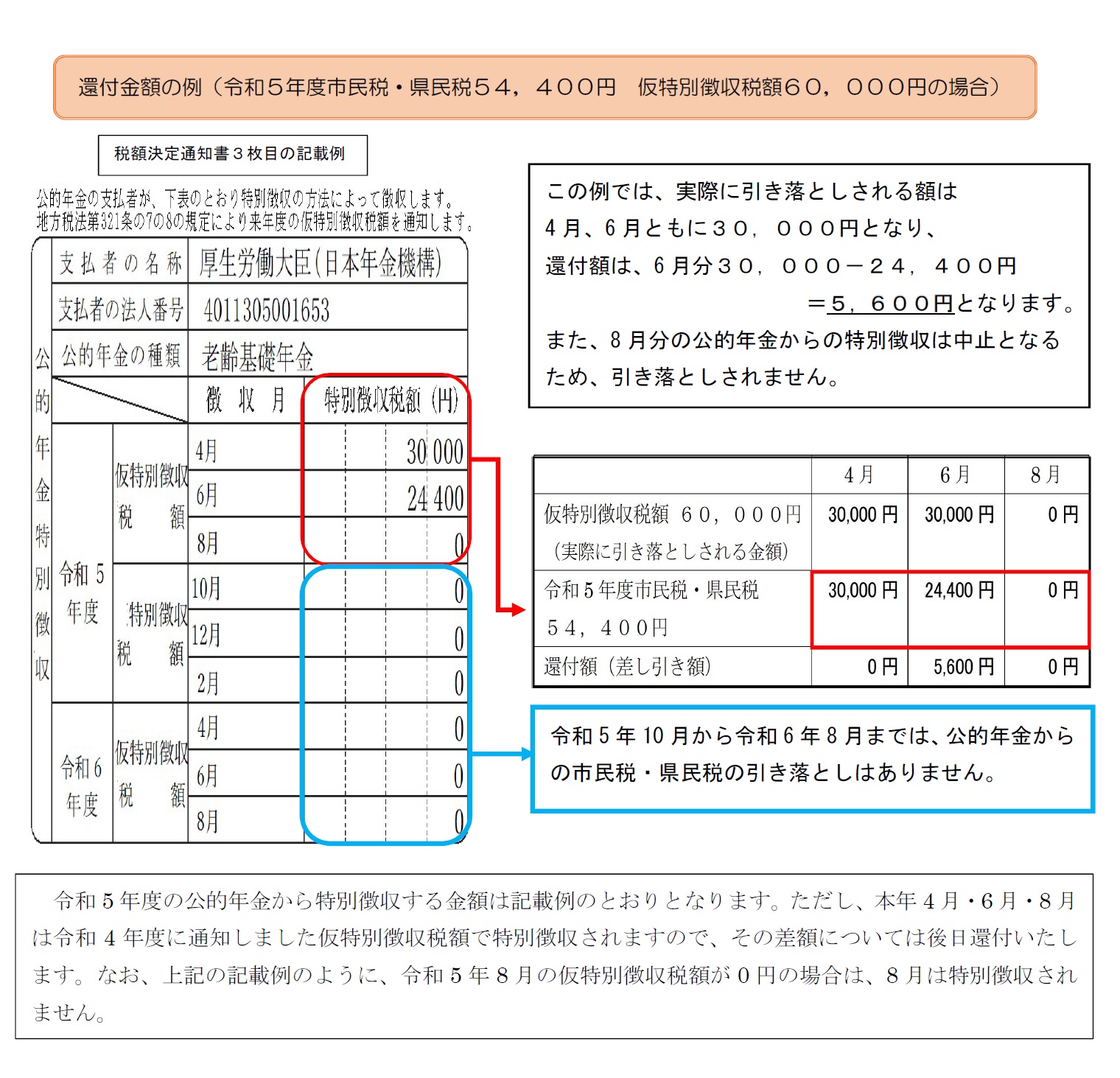

特別徴収された市民税・県民税の還付

令和5年度の市民税・県民税の額が、令和5年度の4月・6月・8月に特別徴収される金額(以下「仮特別徴収税額」といいます。)よりも少額の方については、還付が生じます。還付される額は、仮特別徴収税額の一部です。

※ 還付される金額は令和5年度の市民税・県民税の税額によって異なります。

※ 未納の市税等に充当されるなど、還付が生じない場合もありますので御了承ください。

※ 還付や充当となる場合は通知書をお送りします。(電話による還付の連絡はしていません。)

※ 公的年金からの還付については、税額変更の通知から2~3カ月程度お時間がかかることがあります。

お問合せ先

お住まいの区を担当する市税事務所市民税課市民税係・市税分室市民税担当はこちら。

コンテンツ番号16791