くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全土地に対する課税 - 1

- 公開日:

- 更新日:

評価のしくみ

- 土地は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として、その年の1月1日(賦課期日)現在の状況による地目(田、畑、宅地、山林、雑種地など)に応じて、地目別に定められた評価方法により評価します。

- 地積は、原則として登記簿に登記されている地積によります。

地目別の評価方法

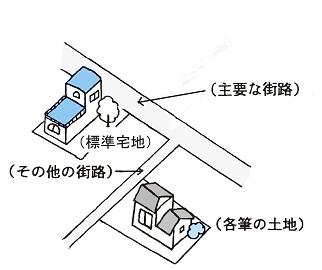

宅地の評価方法

用途や街路の状況、宅地の利用上の便などからみて状況が類似する地域ごとに区分

↓

主要な街路及び標準宅地(位置、形状などが標準的なもの)の選定

↓

主要な街路の路線価の付設

(地価公示価格、県地価調査価格及び鑑定評価価格の7割を目途とします。)

↓

その他の街路の路線価の付設

(主要な街路との状況の違いを総合的に考慮して付設します。)

↓

各筆の評価

(路線価を基礎として、画地の奥行、間口などの状況を考慮し画地計算を行って評価します。)

農地、山林の評価方法

原則として、標準地を選定し、その標準地の価格に比準して評価します。ただし、市街化区域農地や転用許可を受けた農地などについては、状況が類似する宅地の評価額を基準とし、造成費に相当する額を控除して評価します。

原野、雑種地等の評価方法

土地の位置、利用状況などを考慮し、付近の土地の評価額に比準して評価します。

お問合せ先

コンテンツ番号17083