答申について

- 公開日:

- 更新日:

答申について

今後の水道料金・下水道使用料の見直しの参考とするための、有識者と市民などで構成する会議での意見をとりまとめた「答申」をいただきました。

今後は、いただいた意見をもとに、低廉な生活用水・排水への配慮とのバランスも踏まえ、具体的な水道料金・下水道使用料の改定内容を検討してまいります。

どんなことを答申されたのですか?

現行の料金制度は古く、厳しい財政状況から、今のままの料金水準の維持も難しいということで、令和6年5月、有識者と市民などで構成する会議に、あるべき料金制度や必要な料金水準について意見を求めました。(諮問)

会議で議論してもらい、令和7年4月には、料金制度見直しの検討の方向性を主な内容として、「中間報告」が出されました。

関連記事

その後も会議で議論を続けてもらい、今回、これからの見直しの参考となる、会議での意見を取りまとめた「答申」をいただきました。これから「答申」の内容を説明していきます。

水道料金・下水道使用料の改定は、 なぜ必要なのですか?

今後も、安全で安定した水道水の供給や、下水道機能の確保などを行っていくためには、上下水道管や施設の更新・耐震化を継続して行っていく必要があります。

そもそも上下水道管や施設の更新・耐震化には莫大なコストがかかります。

それに加えて、物価・金利などが高騰する中、事業を着実に進めていくためには、現在の水道料金・下水道使用料を維持することが難しくなっているからです。

どうして更新・耐震化を行う必要があるのですか?

基幹となる水道管や下水道施設の多くが既に耐用年数を超過していることや、今後、耐用年数を迎える下水管きょが急増することなどが課題となっています。

そのため、重大な漏水等による断水や、道路陥没や設備故障による下水道機能の停止などのリスクが高まっています。

そこで、これら管や施設の更新、再構築、長寿命化などを計画的に行う必要があるのです。

更新や再構築にあたっては、既設管を活用した工法の採用や、耐震化等の機能の高度化も図るなど、上下水一体で効率的に事業を進めますが、支出は増加していくことが見込まれています。

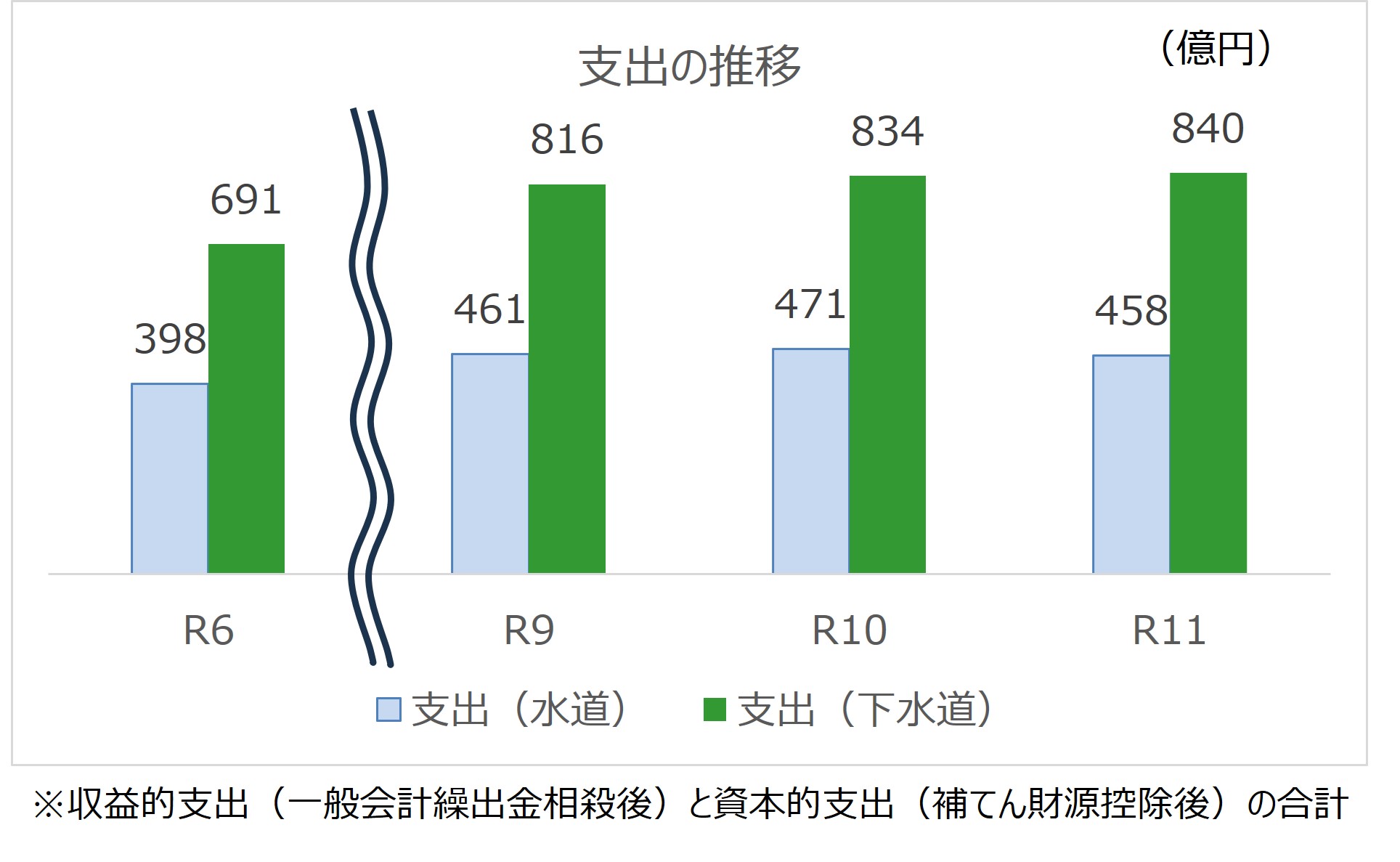

支出はどうなっていくのですか?

R6年度の実績とR11年度までのピーク年度(水道:R10年度、下水道:R11年度)とを比較すると、水道事業で約70億円、下水道事業で約150億円支出が増加すると見込まれています。

増加する支出をまかなうためには、手元資金の残高に配慮し、企業債という建設投資のための借金も活用します。

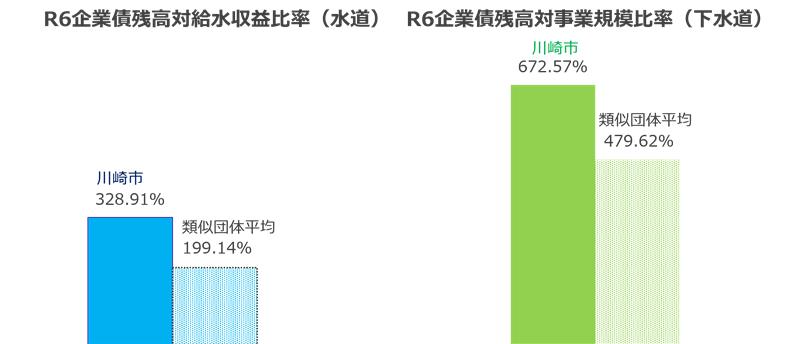

企業債はどうなっていくのですか?

収入に対する企業債残高の割合を示す企業債残高対給水収益比率(水道)、企業債残高対事業規模比率(下水道)は類似団体平均に比べて高い状況にあります。

「答申」では、川崎市も近い将来の人口減少が見込まれているので、将来世代の負担に配慮し、企業債に頼りすぎないようにしていくべきであると言われています。

事業を着実に進めていくためには、その主な財源である料金・使用料収入をしっかり確保していくことが必要です。

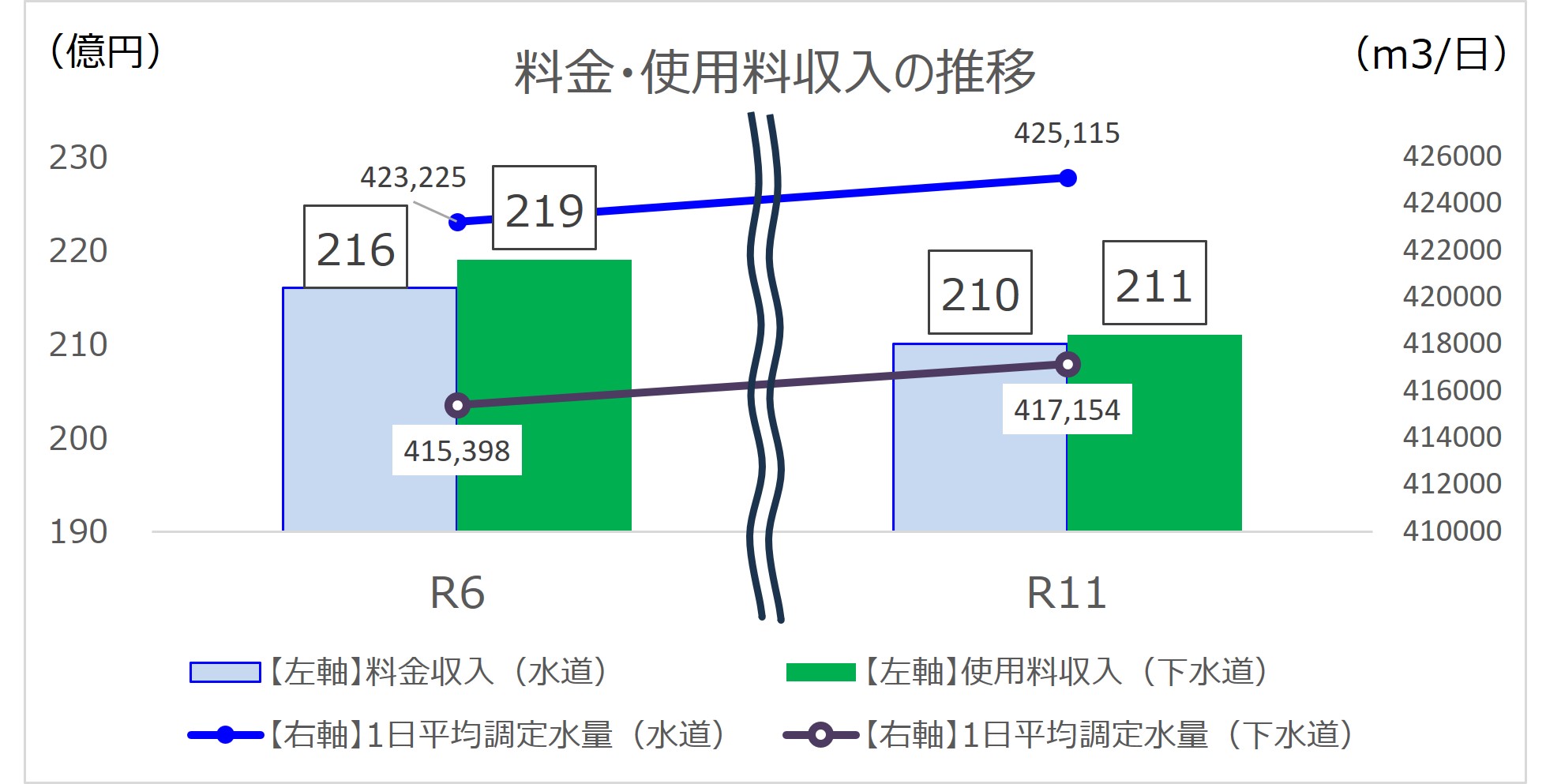

料金・使用料収入は、今のままだと、どうなっていくのですか?

調定水量は減らないのに、料金・使用料収入は減っていく見込みです。

それは、川崎市の上下水道料金は、大口使用者(多くの水を使う大会社など)であるほど負担が大きくなる仕組みになっていますが、その大口使用者の調定水量が減っているからです。

「答申」では、大口使用者と小口使用者(一般家庭など)の負担バランスの見直しに向けた料金制度の見直しも必要であると言われています。

関連記事

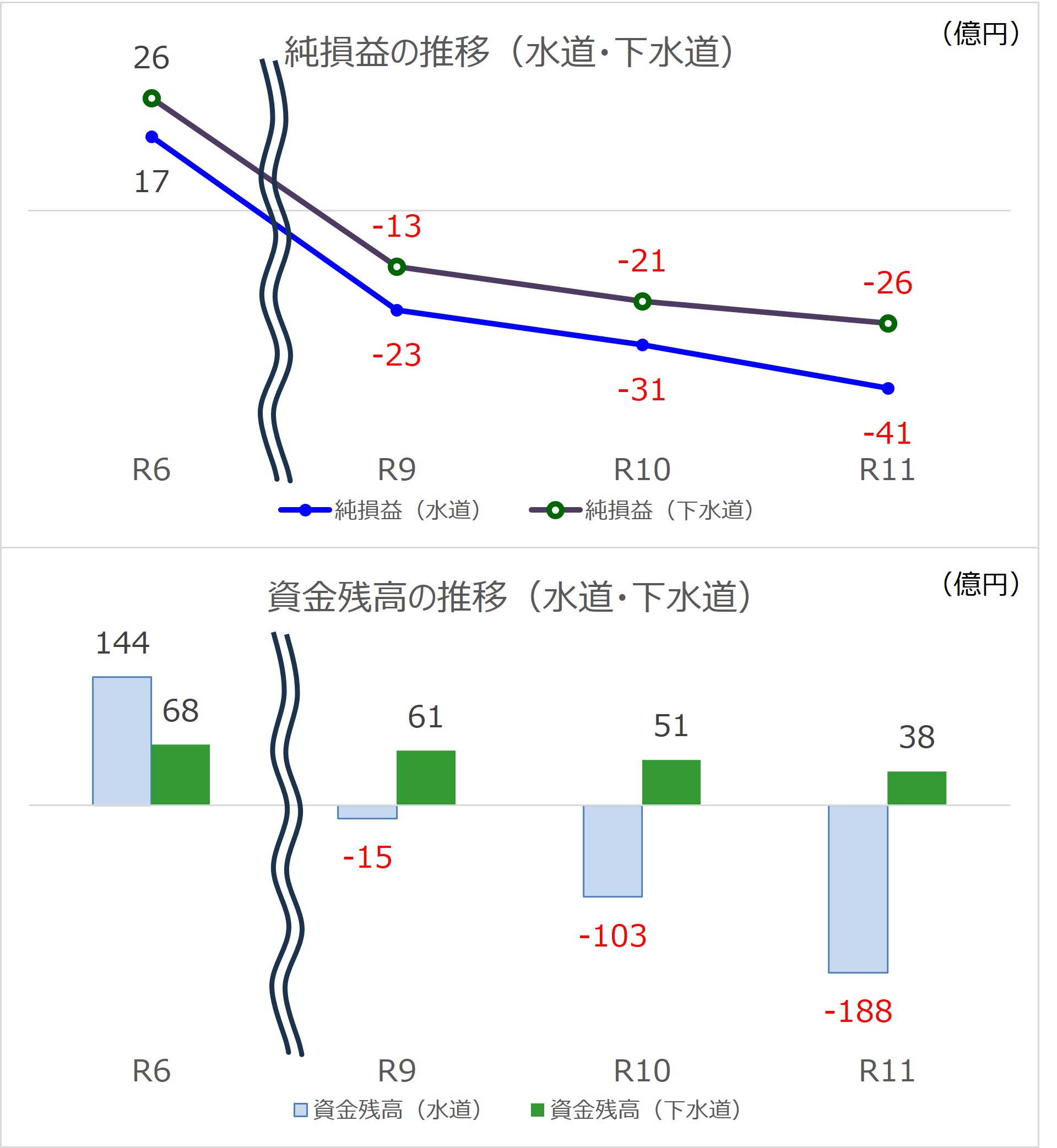

純損益(黒字・赤字)や、手元資金は、どうなっていくのですか?

支出が増加する上に、料金・使用料収入は減少する見込みで、純損失(赤字)が増大し、事業運営に必要な手元資金も減少していく見込みです。

必要な料金改定率はどのくらいですか?

企業債の借入の多さ別に試算した4パターンの財政シミュレーションを行っています。

| 比較項目 | パターン(1) | パターン(2) | パターン(3) | パターン(4) |

| 収入に対する企業債残高の割合(R11時点) |

約430% |

約380% |

約360% |

約340% |

| 改定率 |

22% |

31% |

36% |

40% |

| 赤字発生 |

R12年度 |

R14年度 |

R15年度 |

R16年度 |

| 資金不足発生 |

R13年度 |

R15年度 |

R17年度 |

R18年度 |

|

比較項目 |

パターン(1) |

パターン(2) |

パターン(3) |

パターン(4) |

|

収入に対する企業債残高の割合(R11時点) |

約650% |

約600% |

約520% |

約490% |

|

改定率 |

13% |

18% |

32% |

37% |

|

赤字発生 |

R12年度 |

R13年度 |

R16年度 |

R17年度 |

|

資金不足発生 |

R20年度以降 |

R16年度 |

R20年度以降 |

R20年度以降 |

「答申」では、企業債に頼り過ぎず、できるだけ長い期間、収支が安定するための財政シミュレーションは、水道:パターン(3)、下水道:パターン(4)と言われています。

これからの検討は?

ただし、「答申」では、生活の中で水を使っている市民の料金が高くなり過ぎないように配慮することや、

社会経済環境の激しい変化に応じるため、事業計画の見直しのタイミングなどに合わせて、料金改定の必要性を定期的に検討することが必要とも言われています。

今後の経営と市民負担のバランスを考慮し、具体的な改定内容の検討を進めていきます。

報道発表

水道事業及び下水道事業の料金制度等のあり方について(答申)についての報道発表はこちらから

広報紙3月号

変わらない安心の水道・下水道のため、これからの取組や考え方を解説しています。

紙面はこちらからご意見はこちらから

お問い合わせ先

川崎市上下水道局経営戦略室

住所: 〒210-8577 川崎市川崎区宮本町1番地

電話: 044-200-1211

ファクス: 044-200-3982

メールアドレス: 80keiki@city.kawasaki.jp

コンテンツ番号183830