くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全平成28年度から実施される主な税制改正について

- 公開日:

- 更新日:

1 公的年金からの特別徴収税額の算定方法が改正されます。

(1) 適用時期

平成28年10月以後に実施する特別徴収から適用

(2) 概要

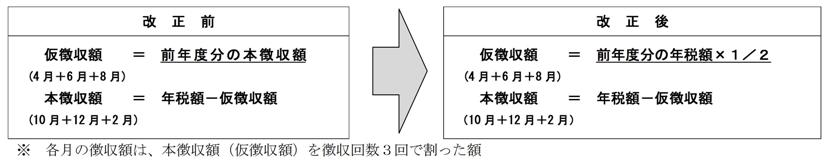

年間を通じた特別徴収税額の平準化を図るため、仮特別徴収税額(4月+6月+8月)を「前年度の特別徴収税額(年税額)の2分の1に相当する額とする」こととされました。なお、この改正は仮特別徴収税額の算定方法の見直しを行うものであり、年税額の増減を生じさせるものではありません。

【特別徴収税額の算定方法】(下表をクリックすると表を拡大表示します)

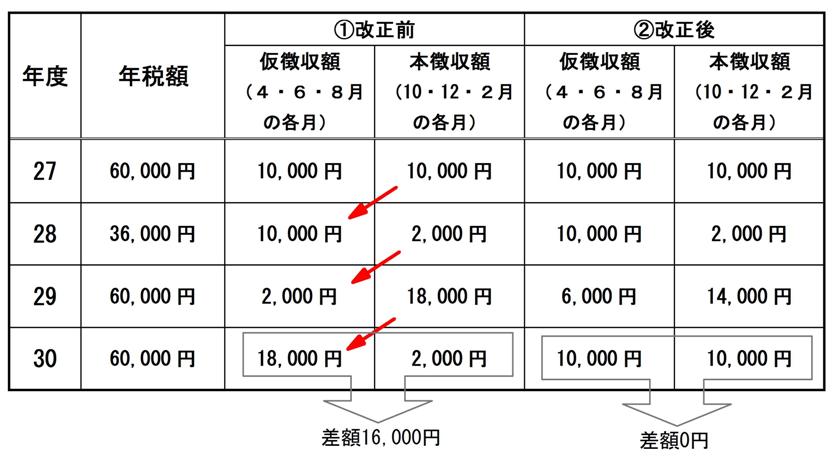

(3)事例

65歳以上の夫婦世帯(夫の年税額=60,000円、妻は非課税)で、平成28年度のみ医療費控除等の増額により年税額が大きく変わった場合。

(下表をクリックすると表を拡大表示します)

- 改正前

28年度に医療費控除等で税額が減額したことにより、仮徴収と本徴収の差が16,000円のままで、年間を通じた特別徴収税額の不均衡が解消しない。 - 改正後

2年連続で年税額が同じ場合、仮徴収と本徴収の差額が0円となる。

2 「ふるさと納税」に係る改正

「ふるさと納税」に係る寄附金税額控除については、基本控除額に加算される特例控除額の上限を個人住民税の所得割の10%から20%に拡充することとされました。

控除額の計算方法については「個人住民税の寄附金税額控除の制度について」をご覧ください。

お問合せ先

お住まいの区を担当する市税事務所市民税課市民税係・市税分室市民税担当

コンテンツ番号72631