くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全令和2年度から実施される主な税制改正について

- 公開日:

- 更新日:

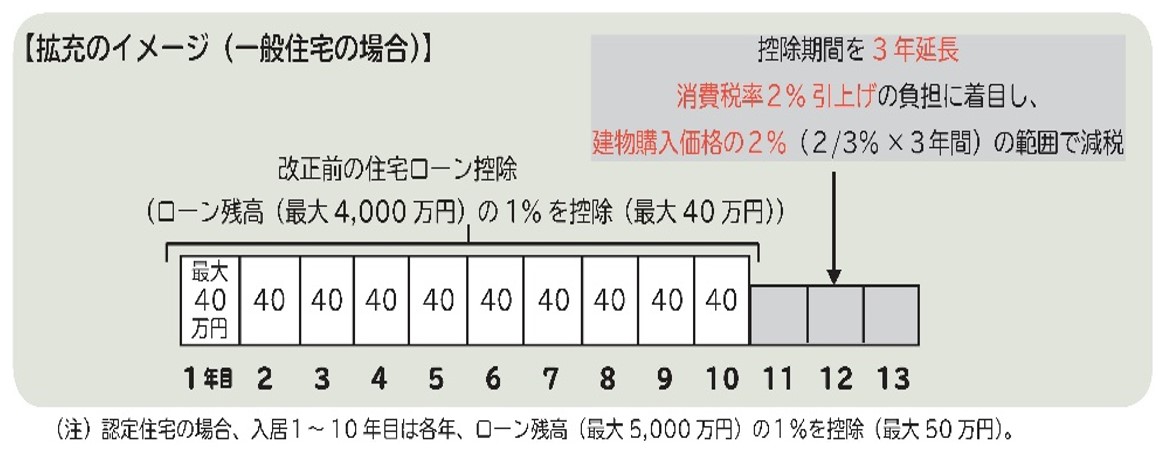

1 住宅ローン控除の拡充

住宅ローン控除の控除期間に関する変更

消費税率10%への引上げに伴い需要変動の平準化の観点から、所得税の住宅ローン控除の控除期間が延長されました。

- 令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合で、消費税率10%が適用される住宅取得について、控除期間を3年間延長(現行10年間⇒13年間)。

- 適用年の11年目から13年目までの控除限度額は次(1)と(2)のいずれか小さい金額。

- 住宅借入金等の年末残高(4,000万円※を限度)×1%

- 建物購入価格(4,000万円※を限度)×2/3%(2%×3年)

※長期優良住宅や低炭素住宅の場合はそれぞれ5,000万円を限度とする。

これに伴い、適用年の11年目から13年目までに所得税から控除しきれなかった金額がある場合は翌年度の個人住民税から控除されます。

| 居住年 | 平成26年4月~令和3年12月 | (消費税率10%が適用される住宅の取得) |

|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等の7% (上限額:136,500円) | 同左 |

| 控除期間 | 10年 | 13年 |

2 ふるさと納税に係る指定制度

地方税法等の一部を改正する法律の成立により令和元年6月1日以降、ふるさと納税に係る指定制度が創設されました。

総務大臣が基準に適合した地方団体をふるさと納税(特例控除)の対象として指定します

ふるさと納税の対象となる地方団体については総務省のホームページで確認することができます。また、指定を受けた団体については、指定を受けた旨をホームページ等で表示することになっています。

お問合せ先

お住まいの区を担当する市税事務所市民税課市民税係・市税分室市民税担当

コンテンツ番号114471