くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全令和3年度から実施される主な税制改正について

- 公開日:

- 更新日:

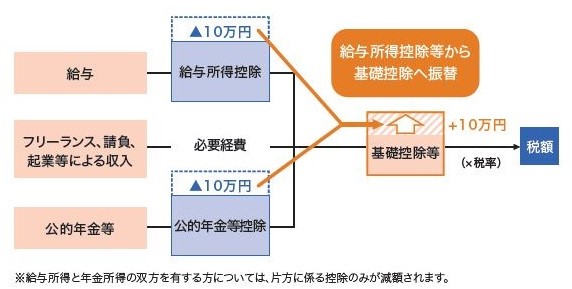

1 給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、特定の働き方だけでなく、さまざまな形で働く人を応援し、「働き方改革を後押しする観点から、給与所得控除・公的年金等控除について10万円引き下げ、基礎控除が10万円引き上げられました。

(1)給与所得控除の見直し

ア 給与所得控除額が一律10万円引き下げられました。

イ 給与所得控除額の上限が適用される給与等の収入金額が1,000万円から850万円とされ、その上限額が220万円から195万円に引き下げられました。

令 | 給与等の収入金額 | 給与所得の金額 | |

|---|---|---|---|

~650,999円 | 0円 | ||

651,000円~1,618,999円 | 給与等の収入金額-650,000円 | ||

1,619,000円~1,619,999円 | 969,000円 | ||

1,620,000円~1,621,999円 | 970,000円 | ||

1,622,000円~1,623,999円 | 972,000円 | ||

1,624,000円~1,627,999円 | 974,000円 | ||

1,628,000円~1,799,999円 | 給与等の収入金額を「4,000」で除して小数点以下の端数を切り捨てた値に「4,000」を乗じた金額を*給与等の収入金額として計算する。 | *給与等の収入金額×60% | |

1,800,000円~3,599,999円 | *給与等の収入金額×70%-180,000円 | ||

3,600,000円~6,599,999円 | *給与等の収入金額×80%-540,000円 | ||

6,600,000円~9,999,999円 | 給与等の収入金額×90%-1,200,000円 | ||

10,000,000円~ | 給与等の収入金額-2,200,000円 | ||

令 | 給与等の収入金額 | 給与所得の金額 | |

~550,999円 | 0円 | ||

551,000円~1,618,999円 | 給与等の収入金額-550,000円 | ||

1,619,000円~1,619,999円 | 1069,000円 | ||

1,620,000円~1,621,999円 | 1070,000円 | ||

1,622,000円~1,623,999円 | 1072,000円 | ||

1,624,000円~1,627,999円 | 1074,000円 | ||

1,628,000円~1,799,999円 | 給与等の収入金額を「4,000」で除して小数点以下の端数を切り捨てた値に「4,000」を乗じた金額を*給与等の収入金額として計算する | *給与等の収入金額×60%+100,000円 | |

1,800,000円~3,599,999円 | *給与等の収入金額×70%-80,000円 | ||

3,600,000円~6,599,999円 | *給与等の収入金額×80%-440,000円 | ||

6,600,000円~8,500,000円 | 給与等の収入金額×90%-1,100,000円 | ||

8,500,001円~ | 給与等の収入金額-1,950,000円 | ||

(2)公的年金等控除の見直し

ア 公的年金等控除額が10万円引き下げられました。

イ 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額について、195万5千円が上限とされました。

ウ 公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超える方については控除額がさらに引き下がります。

公的年金等控除の比較

65歳以上の方 | 公的年金等の収入金額(A) | 公的年金等の雑所得 |

|---|---|---|

330 万円以下 | A-120 万円 | |

330 万円超410 万円以下 | A×75%-37.5 万円 | |

410 万円超770 万円以下 | A×85%-78.5 万円 | |

770 万円超 | A×95%-155.5 万円 | |

65歳未満の方 | 130 万円以下 | A-70 万円 |

130 万円超410 万円以下 | A×75%-37.5 万円 | |

410 万円超770 万円以下 | A×85%-78.5 万円 | |

770 万円超 | A×95%-155.5 万円 |

65歳以上の方 | 公的年金等に係る雑所得以外の所得に係る | |||

|---|---|---|---|---|

1,000万円以下 | 1,000万円超 | 2,000万円超 | ||

公 | 330 万円以下 | A-110 万円 | A-100 万円 | A-90 万円 |

330 万円超 | A×75% | A×75% | A×75% | |

410 万円超 | A×85% | A×85% | A×85% | |

770 万円超 | A×95% | A×95% | A×95% | |

1,000 万円超 | A-195.5 万円 | A-185.5 万円 | A-175.5 万円 | |

65歳未満の方 | 公的年金等に係る雑所得以外の所得に係る | |||

1,000万円以下 | 1,000万円超 | 2,000万円超 | ||

公 | 130 万円以下 | A-60 万円 | A-50 万円 | A-40 万円 |

130 万円超 | A×75% | A×75% | A×75% | |

410 万円超 | A×85% | A×85% | A×85% | |

770 万円超 | A×95% | A×95% | A×95% | |

1,000 万円超 | A-195.5 万円 | A-185.5 万円 | A-175.5 万円 | |

2 所得金額調整控除の創設

次に該当する場合、給与所得に対して所得金額調整控除が適用されます。

(1)給与等の収入金額が850万円を超える給与所得者で、次のいずれかに当てはまる場合

・本人が特別障害者に該当する

・年齢23歳未満の扶養親族を有する

・特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除=(給与等の収入金額-850万円)×10%

(注)給与等の収入金額が1,000万円超の場合は1,000万円から850万円を控除し、控除限度額は15万円となります。

(2)給与所得控除後の給与等の金額(A)及び公的年金等に係る雑所得の金額(B)がある者でAとBの合計額が10万円を超える場合 所得金額調整控除=(A+B)-10万円

(注)最大10万円を給与所得から控除します。

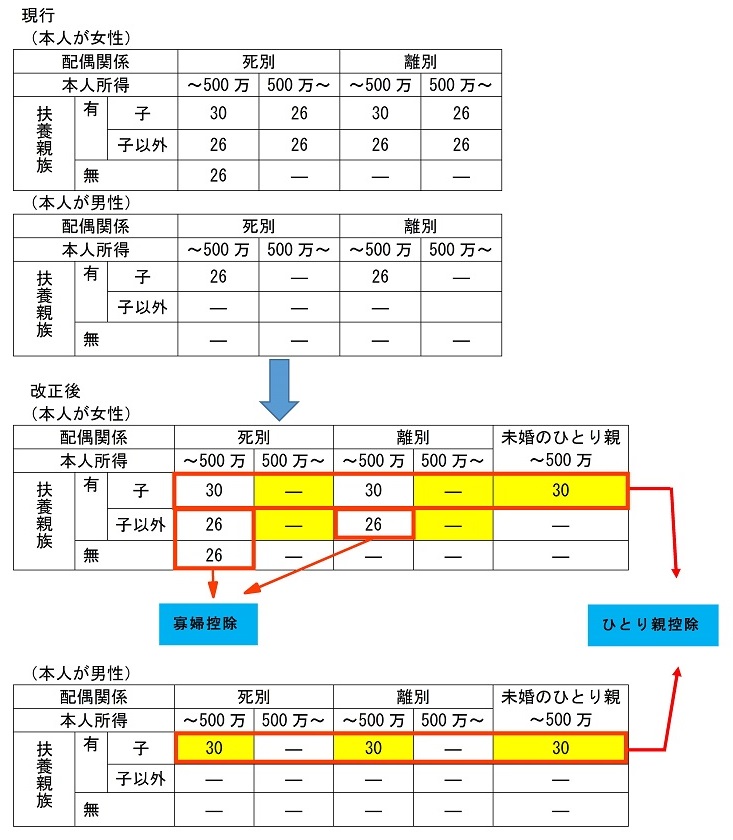

3 ひとり親控除の創設及び寡婦(夫)控除の改正

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために、以下の措置が講じられました。

(1)ひとり親控除の創設

現に婚姻をしていない人又は配偶者の生死が明らかでない人のうち、合計所得金額が500万円以下で次のどちらにも当てはまる場合

・その人と生計を一にする子(前年の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人)を有する

・その人と事実上婚姻関係と同様の事情にあると認められる人がいない

(2)寡婦控除の見直し

いわゆる「ひとり親」に該当せず、合計所得金額500万円以下で、事実上婚姻関係と同様の事情にあると認められる人がいないときで次のいずれかに当てはまる場合

・夫と離婚した後婚姻をしておらず、扶養親族を有する

・夫と死別した後婚姻をしていない人や夫の生死が明らかでない

(注)ひとり親控除及び寡婦控除のいずれも、住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある人は適用の対象となりません。

4 各種控除の見直し

(1)基礎控除の見直し

ア 基礎控除額が10万円引き上げられました。

イ 合計所得金額が2,400万円を超える方についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える方については基礎控除の適用はできないこととされました。

個人の合計所得金額 | 控除額 | (参考)所得税 | 人的控除の差 | |

|---|---|---|---|---|

令和2年度 | 所得金額にかかわらず、一律33 万円 | 38万円 | 5万 | |

令和3年度 | 2,400万円以下 | 43 万円 | 48万円 | |

2,400万円超 | 29 万円 | 32万円 | ||

2,450万円超 | 15 万円 | 16万円 | ||

2,500万円超 | 適用なし | 適用なし | 適用なし | |

(2)調整控除の見直し

調整控除については、基礎控除が消失する合計所得金額2,500万円超の方には適用されないこととなりました(他に人的控除の差があっても調整控除は0となります。)。また、人的控除の差については基礎控除が逓減・消失する方(合計所得金額2,400万円超)も含め、従来どおり、基礎控除に係る控除差を5万円として計算します。

(3)同一生計配偶者、源泉控除対象配偶者及び配偶者特別控除の見直し

同一生計配偶者の合計所得金額要件が48万円以下(現行:38万円以下)に変更されます。

源泉控除対象配偶者の合計所得金額要件が95万円以下(現行:85万円以下)に変更されます。

また、配偶者特別控除の対象となる配偶者の合計所得金額要件が48万円超133万円以下(現行:38万円超123万円以下)に変更され、控除額の算定の基礎となる配偶者の合計所得金額の区分が変更(10万円引き上げ)されました。

控除内容 | 改正前 | 改正後 | 本人の合計所得金額 | |||

|---|---|---|---|---|---|---|

配偶者の 合計所得 | 配偶者の 合計所得 | 900万円 以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | 人的控除差の適用 | |

配偶者控除(一般) 配偶者控除(老人) | 38万円以下 | 48万円以下 | 33万円 38万円 | 22万円 26万円 | 11万円 13万円 | 〇 |

配偶者特別控除 | 38万円超 40万円未満 | 48万円超 50万円未満 | 33万円 | 22万円 | 11万円 | 〇 |

40万円以上 45万円未満 | 50万円以上 55万円未満 | 33万円 | 22万円 | 11万円 | 〇 | |

45万円以上 85万円以下 | 55万円以上 95万円以下 | 33万円 | 22万円 | 11万円 | × | |

85万円超 90万円以下 | 95万円超 100万円以下 | 33万円 | 22万円 | 11万円 | × | |

90万円超 95万円以下 | 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | × | |

95万円超 100万円以下 | 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | × | |

100万円超 105万円以下 | 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | × | |

105万円超 110万円以下 | 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | × | |

110万円超 115万円以下 | 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | × | |

115万円超 120万円以下 | 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | × | |

120万円超 123万円以下 | 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | × | |

123万円超 | 133万円超 | 0円 | 0円 | 0円 | × | |

(4)勤労学生の見直し

勤労学生の合計所得金額要件が75 万円以下(現行:65 万円以下)に変更されました。

(5)扶養親族の見直し

扶養親族の合計所得金額要件が48 万円以下(現行:38 万円以下)に変更されました。

雑損控除に係る親族の要件が、総所得金額等が48万円以下(現行:38万円以下)となりました。

(6)家内労働者等の事業所得等の所得計算の特例の見直し

家内労働者等の事業所得等の所得計算の特例において、必要経費に算入する金額の最低保証額が55万円(現行:65万円)に変更されました。

5 障害者、未成年者、寡婦及びひとり親に対する非課税措置の見直し

障害者、未成年者、寡婦及びひとり親に対する非課税措置の合計所得金額要件が135万円以下(現行:125万円以下)に変更されました。

※令和3年度から寡夫が廃止されひとり親が創設されました。

6 均等割非課税基準の見直し

均等割の非課税基準が、35万円に本人、同一生計配偶者及び扶養親族の合計数を乗じて得た金額に10万円を加えた金額(同一生計配偶者又は扶養親族を有する場合には、その金額に21万円を加えた金額)に変更されました。

・扶養なし:均等割非課税基本額(35万円)を基準とする。 |

・扶養あり:均等割非課税基本額(35万円)×(扶養人数+1)+均等割非課税加算額(21万円)を基準とする。 |

・扶養なし:均等割非課税基本額(35万円)+10万円を基準とする。 |

・扶養あり:均等割非課税基本額(35万円)×(扶養人数+1)+均等割非課税加算額(21万円)+10万円を基準とする。 |

7 所得割非課税基準の見直し

所得割について、前年の所得の金額が35万円に本人、同一生計配偶者及び扶養親族の合計数を乗じて得た金額に10万円を加えた金額(同一生計配偶者又は扶養親族を有する場合には、その金額に32万円を加えた金額)以下の者を非課税とするよう変更されました。

・扶養なし:所得割調整基準額(35万円)を基準とする。 |

・扶養あり:所得割調整(35万円)×(扶養人数+1)+所得割調整加算額(32万円)を基準とする。 |

・扶養なし:所得割調整基準額(35万円)+10万円を基準とする。 |

・扶養あり:所得割調整基準額(35万円)×(扶養人数+1)+所得割調整加算額(32万円)+10万円を基準とする。 |

8 指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金税額控除について

(1)制度の概要

新型コロナウイルス感染症拡大防止のため、政府の自粛要請等を踏まえて文化芸術・スポーツイベントを中止等した主催者に対し、チケット等を購入した観客等がその払戻しを受けることを辞退した場合に、これを寄附金とみなして、寄附金税額控除を適用するものです。

対象となるイベント等は、住民の福祉の増進に寄与するものとして地方公共団体の条例で定めるものです。

※令和3年度及び令和4年度に限り適用されます。

(2)対象のイベント

ア 次の(1)から(6)のすべての要件を満たす行事のうち、文部科学大臣が指定したもの。

(1) 文化芸術又はスポーツに関するものであること。

(2) 令和2年2月1日から令和3年1月31日までに開催された又は開催する予定であったもの。

(3) 不特定かつ多数を対象とするものであること。

(4) 日本国内で開催された又は開催する予定であったものであること。

(5) 新型コロナウイルス感染症拡大防止のための措置の影響により、現に中止・延期・規模縮小されたものであること。

(6) (5)の場合に入場料金等の払戻しを行う規約等があるもの又は現に払戻しを行っているものであること。

イ 指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金控除又は所得税額の特別控除に係る文部科学大臣指定行事一覧については、文化庁・スポーツ庁のホームページに掲載されています。

(3)控除額

次の金額が、放棄をした年の翌年の市民税・県民税の所得割額から控除されます。

(対象チケット代金合計額※-2,000円)×10%(市民税8%、県民税2%)

※対象チケット代金合計額と他の寄附金の合計額が、総所得金額等の合計額の30%を超える場合には、総所得金額等の合計額の30%に相当する額となります。

※年間合計20万円までのチケット代金分がこの制度の対象となります。

※別途所得税も控除されます。

※県税条例においても、本市同様に指定行事がすべて指定されています。

(4)手続の流れ

(1) 払戻しを放棄するイベントが制度の対象となっているか、文化庁又はスポーツ庁のホームページを確認する。

(2) 対象のイベントとなっている場合は、イベント主催者に払戻しを受けないことを連絡し、主催者から「払戻請求権放棄証明書」、「指定行事証明書の写し」の交付を受ける。

(3) 「払戻請求権放棄証明書」、「指定行事証明書の写し」を添付書類として、翌年2月中旬から3月中旬に確定申告等を行う。

お問合せ先

お住まいの区を担当する市税事務所市民税課市民税係・市税分室市民税担当

コンテンツ番号126632