くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全令和4年度から実施される主な税制改正について

- 公開日:

- 更新日:

1 所得税で申告した上場株式等に係る配当所得等について申告不要とするための手続の簡素化

所得税で申告した上場株式等に係る配当所得等(住民税が源泉徴収されているものに限る、以下同じ。)について、市民税・県民税で申告不要を選択する場合の手続が、簡素化されました。これまでのように、申告不要を選択するために、確定申告とは別に市民税・県民税の申告をする必要がなくなり、原則として、確定申告のみで手続が完結できるようになりました。

具体的には、確定申告の際に、確定申告書(A又はB様式)第二表「住民税・事業税に関する事項」欄の「特定配当等の全部の申告不要(特定配当等・特定株式等譲渡所得の全部の申告不要)」という項目に〇を記入すると、所得税で申告した上場株式等に係る配当所得等について、市民税・県民税では申告不要を選択したこととなります。

ただし、上場株式等に係る配当所得等の全部ではなく、一部についてのみ申告不要を選択する場合は、従前どおり、納税通知書が送達される日までに、別途市民税・県民税の申告が必要です。

※上記の改正は、令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合に適用されます。

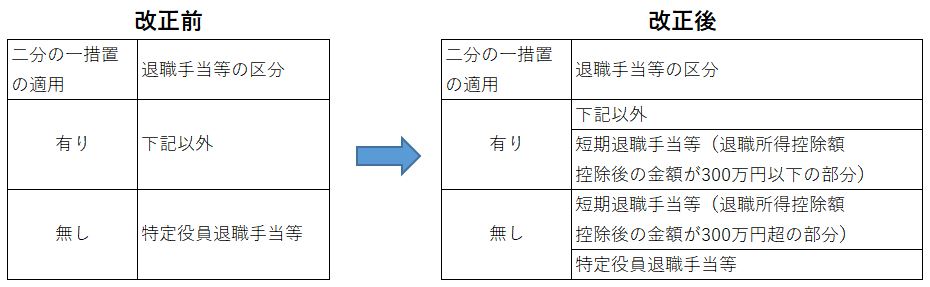

2 退職所得課税の適正化(「短期退職手当等」の創設)

(1)改正内容(概要)

勤続年数が5年以下である者に対する退職手当等について、法人の役員や公務員等以外の方が支払を受けるもの(短期退職手当等)についても、退職所得の計算上、退職所得控除額控除後の金額を二分の一とする措置の適用がなくなりました。

これまでは、法人役員や公務員等が支払を受けるもの(特定役員退職手当等)に限り、二分の一措置の適用がなかったところですが、今回の改正で対象が拡大されました。

ただし、短期退職手当等については、退職所得控除額控除後の金額のうち三百万円以下の部分については、従前どおり、二分の一措置の適用があります。

※上記の改正は、令和4年1月1日以後に支払を受けるべき退職手当等について適用されます。

(2)改正イメージ(二分の一措置の適用の有無について)

(3)短期退職手当等の所得金額計算方法

| 短期退職手当等の収入金額-退職所得控除額 ≦300万円の場合 | 短期退職手当等の収入金額-退職所得控除額 >300万円の場合 |

|---|---|

| (短期退職手当等の収入金額-退職所得控除額)×1/2 =退職所得金額 | 150万円(注1)+{短期退職手当等の収入金額- (300万円+退職所得控除額)}(注2) =退職所得金額 (注)1 300万円以下の部分の退職所得金額 2 300万円を超える部分の退職所得金額 |

3 住宅ローン控除の拡充(控除期間13年間のローン控除の適用対象の拡大)

(1)改正内容(概要)

住宅ローン控除は、原則として、新築家屋等に令和3年末までに居住し、所得税の住宅借入金等特別控除を受けた方で、所得税において控除しきれなかった金額がある場合、翌年度の市民税・県民税から税額控除(限度額あり)される制度です。

令和元年10月の消費税率の引上げに伴い、消費税率10%が適用される住宅取得(特別特定取得)について、住宅ローン控除の控除期間が10年間から13年間に延長され、当初は令和2年末までに居住することが必要な条件となっていました。

しかし、新型コロナウイルスの影響による住宅建設の遅延への対応や経済対策のため、次の(2)のとおり、控除期間が13年間の住宅ローン控除の適用対象が段階的に拡大されてきています。

(2)控除期間(13年間)の適用対象の拡充

| 区分 | 居住開始年 | 控除期間 | 備考 |

|---|---|---|---|

| 住宅ローン控除(原則) | 令和3年末まで | 10年間 | |

| 特別特定取得の場合 | 令和元年10月 ~令和2年末 | 13年間 | 消費税率10%が適用される住宅取得をし、その住宅に令和元年10月~令和2年末に居住した場合、住宅ローン控除の適用が13年間に延長。 |

| 新型コロナウイルス感染症緊急経済対策における税制上の措置による拡充 | 令和3年中 | 13年間 | 特別特定取得をした住宅について、コロナ影響により令和2年末までに入居できなかった場合でも、その住宅の取得等の契約が一定の期限(*1)までに行われていることを条件に、住宅ローン控除の適用が13年間に延長される。 |

| 令和3年度税制改正による拡充 | 令和3年1月 ~令和4年末 | 13年間 | 上段の措置を経済対策のため延長したもの。住宅の取得等の契約が一定の期間(*2)に行われていることが条件。 |

| 取得等の区分 | *1の期限 | *2の期間 |

|---|---|---|

| 居住用家屋の新築 | 令和2年9月まで | 令和2年10月~令和3年9月 |

| 居住用家屋で建築後使用されたことのないもの 若しくは既存住宅の取得、又はその者の居住の用に供する家屋の増改築等 | 令和2年11月まで | 令和2年12月~令和3年11月 |

コンテンツ番号135662