くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全令和元年度(平成31年度)から実施される主な税制改正について

- 公開日:

- 更新日:

1 配偶者控除・配偶者特別控除の見直し

平成29年度税制改正において、次のとおり配偶者控除・配偶者特別控除の見直しが行われました。

控除対象配偶者の適用範囲に関する変更

平成30年度まで

控除対象配偶者:納税義務者と生計を一にする配偶者のうち、前年の合計所得金額が38万円以下のもの。

令和元年度(平成31年度)以降

同一生計配偶者:納税義務者と生計を一にする配偶者のうち、前年の合計所得金額が38万円以下のもの。

控除対象配偶者:同一生計配偶者のうち、前年の合計所得金額が1,000万円以下である納税義務者の配偶者

配偶者控除

控除対象配偶者又は老人控除対象配偶者を有する方について適用する、配偶者控除の額は次のとおりです。また、合計所得金額が1,000万円を超える方については、配偶者控除の適用はできないこととなります。

平成30年度まで(納税義務者の所得制限なし)

| 控除対象配偶者 | 老人控除対象配偶者 |

|---|---|

| 33万円 | 38万円 |

令和元年度(平成31年度)以降

| 本人の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

配偶者特別控除

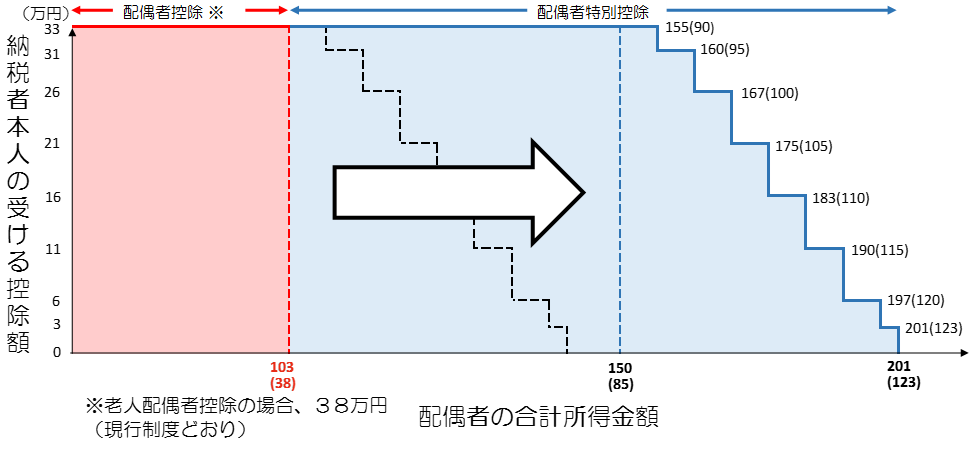

配偶者特別控除の対象となる配偶者の合計所得金額は38 万円超123 万円以下(平成30年度まで:38 万円超76 万円未満)となります。また平成30年度までと同様に、合計所得金額が1,000万円を超える方については、配偶者特別控除の適用はできません。

平成30年度まで

配偶者の合計所得 | 控除額 | 配偶者の合計所得 | 控除額 |

|---|---|---|---|

38万円超40万円未満 | 33万円 | 60万円以上65万円未満 | 16万円 |

40万円以上45万円未満 | 33万円 | 65万円以上70万円未満 | 11万円 |

45万円以上50万円未満 | 31万円 | 70万円以上75万円未満 | 6万円 |

50万円以上55万円未満 | 26万円 | 75万円以上76万円未満 | 3万円 |

55万円以上60万円未満 | 21万円 | 76万円以上 | 0円 |

令和元年度(平成31年度)以降

配偶者の合計所得 | 本人の合計所得金額 | ||

|---|---|---|---|

900 万円以下 | 900 万円超950 万円以下 | 950 万円超1,000 万円以下 | |

38万円超90万円以下 | 33万円 | 22万円 | 11万円 |

90万円超95万円以下 | 31万円 | 21万円 | |

95万円超100万円以下 | 26万円 | 18万円 | 9万円 |

100万円超105万円以下 | 21万円 | 14万円 | 7万円 |

105万円超110万円以下 | 16万円 | 11万円 | 6万円 |

110万円超115万円以下 | 11万円 | 8万円 | 4万円 |

115万円超120万円以下 | 6万円 | 4万円 | 2万円 |

120万円超123万円以下 | 3万円 | 2万円 | 1万円 |

123万円超 | 0円 | 0円 | 0円 |

配偶者控除・配偶者特別控除の適用範囲の変更

2 配偶者控除・配偶者特別控除の見直しに伴う影響

今回の配偶者控除・配偶者特別控除の見直しに伴い、調整控除の対象となる配偶者控除及び配偶者特別控除における所得税と個人住民税との控除額の差も、次のとおりとなります。

配偶者控除に係る分

平成30年度まで

控除対象配偶者 | 老人控除対象配偶者 | |

|---|---|---|

本人の合計所得 | 5万円 | 10万円 |

令和元年度(平成31年度)以降

本人の合計所得 | 控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

900 万円以下 | 5万円 | 10万円 |

900 万円超950 万円以下 | 4万円 | 6万円 |

950 万円超1,000 万円以下 | 2万円 | 3万円 |

配偶者特別控除に係る分

平成30年度まで

本人の合計所得 | 配偶者の合計所得 | ||

|---|---|---|---|

38万円超40万円未満 | 40万円以上45万円未満 | 45万円以上 | |

1,000万円以下 | 5万円 | 3万円 | 0円 |

令和元年度(平成31年度)以降

本人の合計所得 | 配偶者の合計所得 | ||

|---|---|---|---|

38万円超40万円未満 | 40万円以上45万円未満 | 45万円以上 | |

900 万円以下 | 5万円 | 3万円 | 0円 |

900 万円超950 万円以下 | 4万円 | 2万円 | 0円 |

950 万円超1,000 万円以下 | 2万円 | 1万円 | 0円 |

3 つみたてNISAの創設について

NISA制度の更なる普及を図るとともに、手元資金が十分でない若年層等の利用を促進する観点から、少額からの積立・分散投資に適した「つみたてNISA」が創設されます。

非課税投資枠 | 年間投資上限額40万円、非課税期間20年 |

|---|---|

投資対象商品 | 長期の積立・分散投資に適した一定の投資商品 |

投資方法 | 契約に基づき定期・定額で投資(積立)を行うものに限定 |

現行NISAとの関係 | 現行NISAとは選択的に利用可能 |

※「つみたてNISA」の投資対象商品については、一定の要件を満たしたものに限られます。詳しくは、金融庁ホームページ外部リンクをご覧ください。

お問合せ先

お住まいの区を担当する市税事務所市民税課市民税係・市税分室市民税担当

コンテンツ番号101520