くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全土地に対する課税 - 2

- 公開日:

- 更新日:

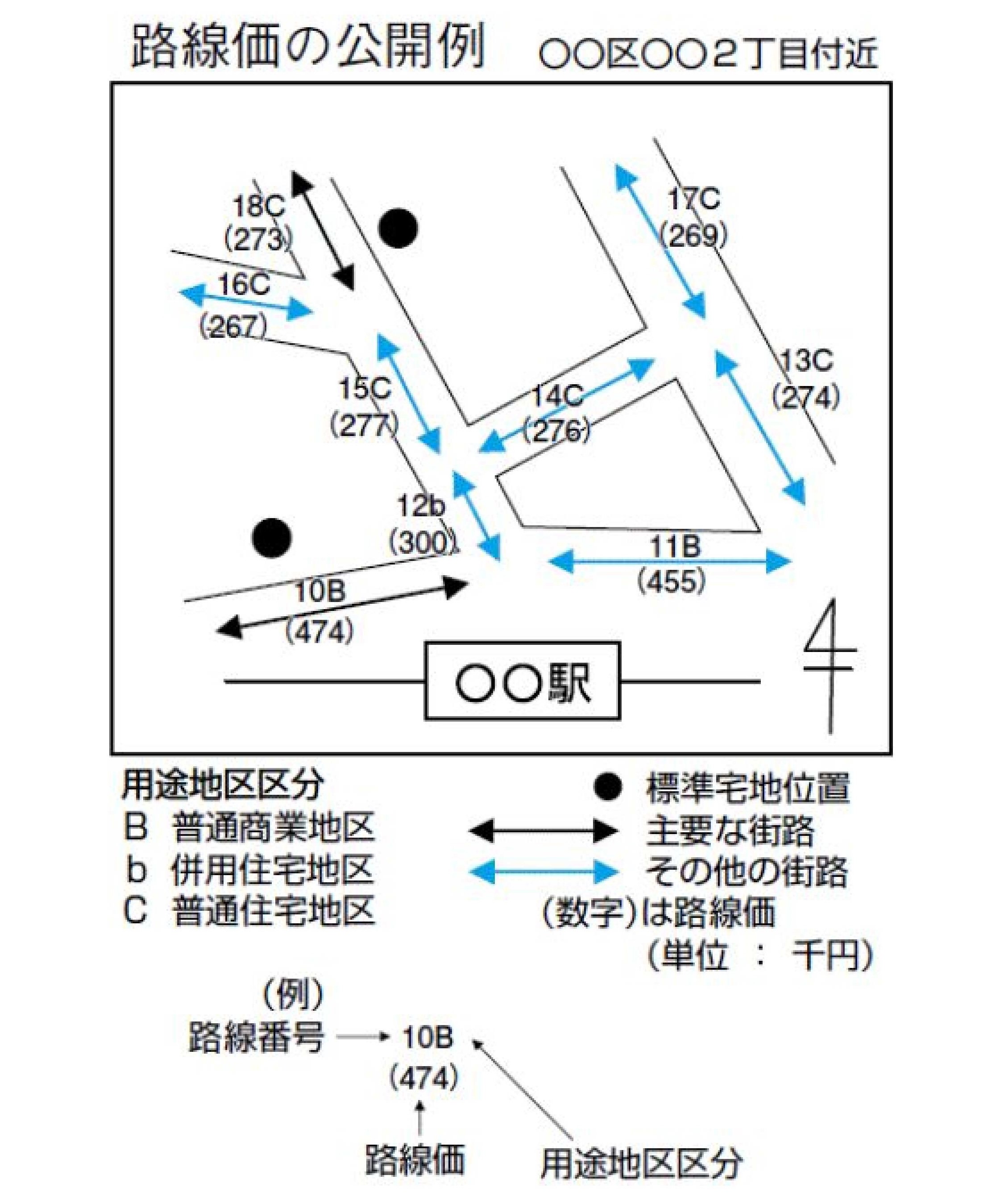

路線価等の公開

土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価を公開しています。また、標準宅地等の所在についても公開しています。

公開場所

また、下記リンク先ページでも公開しています。

川崎市ホームページ ガイドマップかわさき

外部リンク

路線価

路線価とは、街路に付設された価格のことであり、具体的には、その街路に接する標準的な宅地の1m2当たりの価格をいいます。

標準宅地

標準宅地とは、市内の地域ごとに、その主要な街路に接した標準的な宅地をいいます。

この主要な街路の路線価は、標準宅地の地価公示価格、県地価調査価格及び鑑定評価価格をもとにして求め、その他の街路については、主要な街路の路線価をもとにして街路の幅員や駅からの距離などに応じて求めます。

住宅用地に対する課税標準の特例

住宅用地(人の居住の用に供する家屋の敷地)は、課税標準の特例措置(住宅用地の特例)が設けられています。

| 区 分 | 特例率 |

|---|---|

| 小規模住宅用地(住宅用地のうち住宅1戸当たり200m2以下の部分) | 価格の6分の1 |

| 一般住宅用地(小規模住宅用地以外の住宅用地) | 価格の3分の1 |

住宅用地の範囲

特例措置の対象となる「住宅用地」の面積は、家屋の敷地面積に次の表の住宅用地の率を乗じて求めます(ただし、家屋の延床面積の10倍を超える場合には、10倍の面積に住宅用地の率を乗じて得た面積まで)。

| 家 屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| 専用住宅 | 全 部 | 1.0 | |

| 併用住宅 | 4階建て以下 | 4分の1以上 2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| 5階建て以上 | 4分の1以上 2分の1未満 | 0.5 | |

| 2分の1以上 4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 | ||

(注意)

- 「専用住宅」とは、専ら人の居住の用に供する家屋をいい、共同住宅・寄宿舎なども含みます。「併用住宅」とは、その一部を人の居住の用に供する家屋をいいます。

- 「居住部分の割合」とは、家屋の延床面積に対する居住部分の床面積の割合をいいます。

お問合せ先

コンテンツ番号17084