くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全市民税・県民税・森林環境税の特別徴収に関するよくあるご質問

- 公開日:

- 更新日:

ページ内目次

- 特別徴収(個人住民税)の手続に関する事項

- Q1 入社等で個人住民税を普通徴収から特別徴収へ切り替える場合、どのような手続が必要ですか。

- Q2 現在、個人住民税を特別徴収している従業員が、転勤先または再就職先で引き続き特別徴収を希望する場合、どのような手続が必要ですか。

- Q3 現在、個人住民税を特別徴収している従業員が退職した場合、どのような手続が必要ですか。

- Q4 「特別徴収税額が0円(非課税)」や「普通徴収」の従業員が退職した場合も給与所得者異動届出書の提出が必要ですか。

- Q5 個人住民税を特別徴収していた従業員が死亡した場合、どのような手続が必要ですか。

- Q6 提出した給与所得者異動届出書の内容を訂正したい場合、どのような手続が必要ですか。

- Q7 給与支払者(特別徴収義務者)の名称や所在地が変わった場合、どのような手続が必要ですか。

- Q8 特別徴収税額決定・変更通知書の送付先を変更したい場合どのようにしたらいいですか。

- Q9 現在、個人住民税を特別徴収している従業員が引っ越した場合、どのような手続が必要ですか。

- Q10 退職所得に係る市民税・県民税の計算と納入について、どのようにすればよいですか。

- Q11 郵送する給与所得者異動届出書の控えがほしいのですが、どのようにすればよいですか。

- Q12 給与所得者異動届出書や特別徴収切替届出(依頼)書等への押印は必要ですか。

- Q13 特別徴収切替届出(依頼)書等の提出が遅れてしまい、2カ月先の開始月では該当の従業員に迷惑をかけてしまうのですが、どのようにしたらよいですか。

- Q14 特別徴収切替届出(依頼)書に納付書及び納付済の領収済証の写しを同封するよう記載がありますが、本人が提出してこない場合はどのようにしたらよいですか。

- Q15 給与所得者異動届出書や特別徴収切替届出(依頼)書の新しい勤務先の受給者番号欄は何を記載すればよいでしょうか。また、記載は必須ですか。

- 市民税・県民税・森林環境税特別徴収税額の決定・変更通知書に関する事項

- Q1 新年度の特別徴収税額の決定・変更通知書は、いつ発送されますか。

- Q2 既に退職した従業員の特別徴収税額の決定・変更通知書が届きました。どのようにすればよいですか。

- Q3 退職した従業員について、すでに給与所得者異動届出書を提出していますが、特別徴収税額の決定・変更通知書が届きました。なぜですか。

- Q4 給与所得者異動届出書や特別徴収切替届出(依頼)書の提出をしましたが、特別徴収税額決定・変更通知書が届きません。なぜですか。

- Q5 特別徴収税額の決定・変更通知書が送られてこないのですが、なぜですか。

- Q6 特別徴収税額の決定・変更通知書に記載のない従業員がいるのですが、なぜですか。

- Q7 電子申告(eLTAX)で給与支払報告書を提出した場合、特別徴収税額の決定・変更通知書はどのように通知されますか。

- Q8 追加や訂正の給与支払報告書、給与所得者異動届出書及び特別徴収切替届出(依頼)書などは提出してないのですが、特別徴収税額の決定・変更通知書が届きました。なぜですか。

- Q9 従業員から、特別徴収税額の決定・変更通知書(納税義務者用)に書いてある内容(扶養人数や所得額等)が違うようだと申し出がありましたが、どのようにすればよいですか。

- Q10 昨年度と給与に大きな変化がないにも関わらず、従業員の税額が大きく変わりました。なぜですか。

- Q11 従業員の税額が年度の途中で変更されましたが、なぜですか。

- Q12 特別徴収税額の決定・変更通知書の再発行はできますか。また、納入書の再発行はできますか。

- Q13 過去の年度の特別徴収税額の決定・変更通知書が届きましたが、どのようにすればよいですか。

- Q14 特別徴収税額の決定・変更通知書が届きましたが、納入書が入っていませんでした。なぜですか。

- Q15 特別徴収税額決定・変更通知書を電子データで受け取る希望をしていますが、特別徴収税額の決定・変更通知を開くことができません。保護番号はどのように確認すればいいですか。

- Q16 eLTAXで受領した特別徴収税額決定・変更通知書について、受給者番号の記載がされています。給与所得者異動届出書や特別徴収切替届出(依頼)書に記載していないにも関わらず、記載されているのはなぜですか。

- Q17 外国籍等の従業員について、税額決定・変更通知書の氏名の記載が給与支払報告書の氏名と異なっていますがなぜですか。

- Q18 結婚/離婚して姓が変わった従業員について、特別徴収税額決定・変更通知書が旧姓のままですが、なぜですか。

- 給与支払報告書に関する事項

- Q1 給与支払報告書は、いつ頃発送されるのですか。

- Q2 給与支払報告書が届かないのですが、なぜですか。

- Q3 給与支払報告書(個人別明細書)の作成が必要な対象者を教えてください。

- Q4 退職した従業員の分も、給与支払報告書(個人別明細書)を提出しなければならないのですか。

- Q5 川崎市内に住所がある従業員について、住んでいる区が複数ありますが、給与支払報告書はどこに提出すればよいですか。

- Q6 給与支払報告書は、どのような方法で提出すればよいですか。

- Q7 電子申告(eLTAX)で給与支払報告書を提出する場合の川崎市の市区町村コードを教えてください。

- Q8 給与支払報告書の用紙が必要な場合、どのようにすればよいですか。

- Q9 紙で給与支払報告書を提出する際の注意点を教えてください。

- Q10 普通徴収切替理由書を提出する場合、給与支払報告書(個人別明細書)の記入方法の注意点を教えてください。

- Q11 退職予定者、休職中や育児休業中の従業員の給与支払報告書は、どのように提出したらよいですか。

- Q12 提出した給与支払報告書の内容を訂正したい場合、どのようにすればよいですか。

- Q13 電子申告(eLTAX)で給与支払報告書を提出する場合で、給与支払報告書の追加・訂正・取消をする際の注意点はありますか。

- Q14 電子申告(eLTAX)で給与支払報告書を提出する場合で、普通徴収分を提出する際の注意点はありますか。

- Q15 川崎市から送付された給与支払報告書(総括表)に記載されている所在地や名称等に変更がある場合、どうしたらよいですか。

- Q16 電子申告(eLTAX)の利用開始や操作方法についての問い合わせ先はどこですか。

- Q17 特別徴収義務者に指定されれば、必ず全従業員を特別徴収しなければいけないのですか。

- 個人住民税の納入に関する事項

- Q1 特別徴収税額の決定・変更通知書が届きましたが、新しい納入書が送られてきません。どのようにすればよいですか。

- Q2 納入書に印刷されている事業所名や所在地が変わった場合、どのようにすればよいですか。

- Q3 ゆうちょ銀行(郵便局)から納入したいのですが、どのようにすればよいですか。

- Q4 インターネットバンキング等で納入できますか。

- Q5 納入を取り扱う金融機関を教えてください。

- Q6 紛失等により、納入書を再発行してほしいのですが、どのようにすればよいですか。

- Q7 白紙の納入書を使用する場合は、どのように記入すればよいですか。

- Q8 口座自動引き落としやクレジットカード、キャッシュレス決済により納入できますか。

- Q9 納期限はいつですか。

- Q10 納期の特例について教えてください。

- Q11 納入額を間違えて納入してしまいましたが、どのようにすればよいですか。

- Q12 金融機関の窓口で川崎市が発行した納入書を使用する、もしくは地方税納入サービスを利用する以外にどのような納入方法がありますか。

- Q13 コンビニエンスストアから納入することはできますか。

- Q14 給与所得者異動届出書や特別徴収切替届出(依頼)書を提出しましたが、変更後の納入書は送付されますか。

- Q15 eLTAXによる支払の際、支払先が複数ありますが、どこを選択したらよいですか。また、指定番号やeL番号はどこに記載されていますか。

- Q16 納入金額に変更があったため、税額の決定・変更通知書に同封されているeL-QR付きの納入書では支払いができない場合どうしたらよいですか。

- Q17 eL-QR付きの納入書が税額の決定・変更通知書に同封されているが、小切手による納入をしたい場合、どのようにしたらよいですか。

- Q18 通常は納入書以外の方法で納入をしているが、今回のみ納入書による支払いがしたい場合、どのようにしたらよいですか。

法人課税課特別徴収係では、税額決定・変更通知書や督促状の発送直後は、電話が大変込み合い、繋がりにくい場合がございます。

特別徴収義務者のご担当者様にはご迷惑をおかけして大変申し訳ございませんが、お問合せの前に、よくある質問を御確認ください。

※このページでは、「市民税・県民税・森林環境税」を「個人住民税」、「給与支払報告・特別徴収に係る給与所得者異動届出書」を「給与所得者異動届出書」、「総括表、個人別明細書の一式」を「給与支払報告書」、「給与支払報告書(総括表)」を「総括表」、「給与支払報告書(個人別明細書)」を「個人別明細書」、「市民税・県民税・森林環境税特別徴収税額の決定・変更通知書」を「特別徴収税額の決定・変更通知書」と記載している箇所があります。

特別徴収(個人住民税)の手続に関する事項

Q1 入社等で個人住民税を普通徴収から特別徴収へ切り替える場合、どのような手続が必要ですか。

入社等により従業員の方から、普通徴収から特別徴収への切替を希望する申し出があった場合は、特別徴収切替届出(依頼)書をかわさき市税事務所法人課税課に提出してください(前年中に給与の支払を受けており、かつ、当該年度初日(4月1日)において給与の支払を受けている方は特別徴収の対象となります)。

その際、普通徴収の納付書、納付済の領収証書のコピーを添付してください。なお、すでに納期限が過ぎている税額は特別徴収に切り替えることができません。

詳しい記入方法は、特別徴収切替届出(依頼)書ページの「特別徴収切替届出(依頼)書記入上の留意点」又は「特別徴収の手引」をご参照ください。

届出書のダウンロードは特別徴収切替届出(依頼)書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q2 現在、個人住民税を特別徴収している従業員が、転勤先または再就職先で引き続き特別徴収を希望する場合、どのような手続が必要ですか。

新しい勤務先と特別徴収税額(年税額)、徴収済月、徴収済額、開始月等を連絡調整したうえで、給与支払報告・特別徴収に係る給与所得者異動届出書をかわさき市税事務所法人課税課へ提出してください(異動届出書の「給与支払者」欄は異動前の勤務先を、「新しい勤務先」欄は異動後の勤務先を記入し、異動後の勤務先からかわさき市税事務所法人課税課へ提出してください。)。

詳しい記入方法は、給与支払報告・特別徴収に係る給与所得者異動届出書ページの「退職等に係る異動届出書記入上の留意点」又は「特別徴収の手引」をご参照ください。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q3 現在、個人住民税を特別徴収している従業員が退職した場合、どのような手続が必要ですか。

給与支払報告・特別徴収に係る給与所得者異動届出書をかわさき市税事務所法人課税課へ提出してください。

未徴収税額の徴収方法は、異動時期に応じて次のとおりとしてください。

●退職した日が6~12月の場合:「普通徴収」又は「一括徴収(本人申出)」に切替

●退職した日が1~4月の場合:「一括徴収」に切替(本人の申出不要)

※「普通徴収」は未徴収税額を従業員本人が納付書等により納付する方法、「一括徴収」は未徴収税額を特別徴収義務者が一括徴収し納入する徴収方法です。

詳しい記入方法は、給与支払報告・特別徴収に係る給与所得者異動届出書ページの「退職等に係る異動届出書記入上の留意点」又は「特別徴収の手引」をご参照ください。

※ 特別徴収義務者用の納入書は、従業員の方に渡さないでください。従業員の方の未徴収税額については、特別徴収義務者からの給与所得者異動届出書ご提出後、市税事務所市民税課から従業員宛に納付書を送付します。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q4 「特別徴収税額が0円(非課税)」や「普通徴収」の従業員が退職した場合も給与所得者異動届出書の提出が必要ですか。

退職される方が特別徴収対象者の場合、非課税であっても給与支払者異動届の提出は必要となります。なお、普通徴収である場合の提出は不要です。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q5 個人住民税を特別徴収していた従業員が死亡した場合、どのような手続が必要ですか。

給与支払報告・特別徴収に係る給与所得者異動届出書をかわさき市税事務所法人課税課へ提出してください。

死亡退職の場合は、未徴収分の個人住民税は一括徴収せずに、普通徴収にしてください。

詳しい記入方法は、給与支払報告・特別徴収に係る給与所得者異動届出書ページの「退職等に係る異動届出書記入上の留意点」又は「特別徴収の手引」をご参照ください。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q6 提出した給与所得者異動届出書の内容を訂正したい場合、どのような手続が必要ですか。

正しい内容の給与所得者異動届出書を作成し、届の上段欄外に「訂正分」と朱書きしていただき、かわさき市税事務所法人課税課へ提出してください。併せて、かわさき市税事務所法人課税課(044-200-2209)へ連絡してください。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q7 給与支払者(特別徴収義務者)の名称や所在地が変わった場合、どのような手続が必要ですか。

特別徴収義務者の所在地・名称変更届出書をかわさき市税事務所法人課税課へ提出してください。

合併等で給与支払者(特別徴収義務者)が変わる場合は、併せて給与支払報告・特別徴収に係る給与所得者異動届出書も提出してください。

届出書のダウンロードは特別徴収義務者の所在地・名称変更届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q8 特別徴収税額決定・変更通知書の送付先を変更したい場合どのようにしたらいいですか。

特別徴収義務者の所在地・名称変更届出書をかわさき市税事務所法人課税課へ提出してください。

届出書のダウンロードは、川崎市 : 特別徴収義務者の所在地・名称変更届出書ページを御利用ください。

Q9 現在、個人住民税を特別徴収している従業員が引っ越した場合、どのような手続が必要ですか。

1月1日の住所が変わる場合を除き、特別徴収に係る手続きは必要ありません。

個人住民税は、賦課期日(1月1日)に居住している自治体に1年間納めることとなっているため、年の途中で転居した場合も、引き続き、その年度の個人住民税は、川崎市に納入していただきます。

1月1日の住所が変わる場合は、給与支払報告・特別徴収に係る給与所得者異動届出書を提出してください。

詳しい記入方法はかわさき市税事務所法人課税課(044-200-2209)にお問い合わせください。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q10 退職所得に係る市民税・県民税の計算と納入について、どのようにすればよいですか。

退職所得については、他の所得と分離して課税され、退職手当などの支払者がその支払をするときに、支払額から税額を差し引いて市に納入することになります。

詳しくは、退職手当等に係る税額についてをご参照ください。

Q11 郵送する給与所得者異動届出書の控えがほしいのですが、どのようにすればよいですか。

返信用封筒(宛名をご記入の上、所要額の切手を貼付してください。)と、給与所得者異動届出書2部(1部は控用。控用については、「控」と記入してください。)を同封の上、ご郵送ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q12 給与所得者異動届出書や特別徴収切替届出(依頼)書等への押印は必要ですか。

令和3年4月1日以降、押印は不要となりました。

Q13 特別徴収切替届出(依頼)書等の提出が遅れてしまい、2カ月先の開始月では該当の従業員に迷惑をかけてしまうのですが、どのようにしたらよいですか。

特別徴収の開始月を近い時期にせざるを得ない場合で、税額決定通知書を送付する前に月割額を確認したい場合は、給与所得者異動届出書や特別徴収切替届出(依頼)書とは別に、月割額を記載する用紙と返信用封筒を同封して送付してください。法人課税課での手続き後に、月割額を記載して返信いたします。なお、手続状況によっては、返信するまでにお時間をいただく場合がありますのでご了承ください。

Q14 特別徴収切替届出(依頼)書に納付書及び納付済の領収済証の写しを同封するよう記載がありますが、本人が提出してこない場合はどのようにしたらよいですか。

納付書及び領収証書の写しについては、二重納付防止の観点から同封していただくことをお願いしておりますが、ご本人様に二重納付をしないようお伝えいただければ同封しなくても構いません。

Q15 給与所得者異動届出書や特別徴収切替届出(依頼)書の新しい勤務先の受給者番号欄は何を記載すればよいでしょうか。また、記載は必須ですか。

特別徴収税額決定・変更通知書(納税義務者用)について、電子データでの受け取りを希望している場合は、受給者番号の記載は必須です。電子データでの受け取りを希望していない場合でも、特別徴収税額決定・変更通知書(特別徴収義務者用・納税義務者用)の受給者番号欄に従業員の番号の記載を希望する場合は、受給者番号の記載をお願いいたします。記載いただいた文字や記号等によっては、受給者番号欄に反映できず、川崎市独自の受給者番号を設定する場合がございますのでご了承ください。

市民税・県民税・森林環境税特別徴収税額の決定・変更通知書に関する事項

Q1 新年度の特別徴収税額の決定・変更通知書は、いつ発送されますか。

例年5月15日頃に発送いたします。郵便事情等により、到着までに1週間程度かかることがあります。

なお、給与支払報告書の提出が遅れた場合や発送日直前に給与所得者異動届出書が提出された場合、特別徴収義務者の所在地・変更届出書の提出がされていない場合は、発送が遅れる場合がありますので御了承ください。

通知書が届きましたら、納税義務者用の通知は開封せず、従業員(納税者)の方へお渡しください。

<納税者用の通知を電子データで受取希望されている場合のお知らせ>

特別徴収義務者用の電子データと納税義務者用の電子データは、通知書送信の仕組みにより、電子データの受取可能日がずれる可能性があります。

特別徴収義務者用及び納税義務者用の電子データは、例年5月15日頃の格納を予定しておりますが、受取可能となるまで数日かかる場合がございますので御了承ください。

また、納税義務者用の電子データを複数日分まとめてダウンロードする場合、通信回線の混雑等により、多くの時間を要する場合がありますので、格納通知メールを受け取られましたら、その都度ダウンロードを行っていただきますようお願いします。

詳しくは、 eLTAXホームページ外部リンクのお知らせをご覧ください。

Q2 既に退職した従業員の特別徴収税額の決定・変更通知書が届きました。どのようにすればよいですか。

新年度の特別徴収税額の決定・変更通知書は、提出していただいた給与支払報告書に基づいて送付しています。給与支払報告書を提出した従業員の方が4月1日までに退職等された場合、給与支払報告・特別徴収に係る給与所得者異動届出書の提出が必要です。退職した従業員の特別徴収税額の決定・変更通知書は、給与所得者異動届出書提出後に破棄してください。

詳しい記入方法は、給与支払報告・特別徴収に係る給与所得者異動届出書ページの「退職等に係る異動届出書記入上の留意点」又は「特別徴収の手引」をご参照ください。

届出書のダウンロードは給与支払報告・特別徴収に係る給与所得者異動届出書ページをご利用ください。

なお、すでに給与所得者異動届出書を提出されている場合は、手続き中の可能性がございます。

※給与支払報告書を提出後に他の自治体に転居して退職等された場合など、転出前後の自治体にそれぞれ異動届出書を提出する必要があるにも関わらず、一方の自治体のみ提出しているケースも見受けられます。提出先の御確認をお願いいたします。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q3 退職した従業員について、すでに給与所得者異動届出書を提出していますが、特別徴収税額の決定・変更通知書が届きました。なぜですか。

給与支払報告書を提出した従業員の方が退職等した場合、給与所得者異動届出書の提出された時期によっては、新年度の特別徴収税額の決定・変更通知書に反映されていないことがあります。その場合、6月以降に送付する特別徴収税額の決定・変更通知書に反映します。

Q4 給与所得者異動届出書や特別徴収切替届出(依頼)書の提出をしましたが、特別徴収税額決定・変更通知書が届きません。なぜですか。

提出のあったものから順次、手続きを実施しておりますが、多くの届出書の提出があることから手続きにお時間を要する場合がございます。ご提出いただいてから通知書を発送するまで2カ月程度かかる場合がございますので御了承ください。

Q5 特別徴収税額の決定・変更通知書が送られてこないのですが、なぜですか。

新年度の特別徴収税額の決定・変更通知書は、例年5月15日頃に発送します。届かない理由としては、次の場合が考えられます。

ケース1:給与支払報告書を提出した従業員全員が普通徴収になっている

⇒提出された給与支払報告書をご確認の上、徴収方法が相違していた場合は、特別徴収切替届出(依頼)書を提出してください。

ケース2:提出期限(1月31日)を過ぎて給与支払報告書を提出した

⇒特別徴収税額の決定・変更通知書の発送が遅れる場合があります。

ケース3:川崎市に給与支払報告書を提出していない

⇒賦課期日(1月1日)時点で川崎市にお住まいの従業員の方がいる場合、速やかに提出してください。

ケース4:給与支払者(特別徴収義務者)の所在地が変わっている

⇒ 「特別徴収義務者所在地・名称変更届出書」を提出してください。

ケース5:賦課期日(1月1日)時点の住所地が川崎市外だった

⇒個人住民税の課税は、賦課期日(1月1日)の住所地で行います。

ケース6:郵便物が返戻されている

⇒返戻の可能性がある場合は、かわさき市税事務所法人課税課(044-200-2209)にお問合せください。

Q6 特別徴収税額の決定・変更通知書に記載のない従業員がいるのですが、なぜですか。

次の理由が考えられます。

ケース1:給与支払報告書を普通徴収扱いで提出している

⇒提出された給与支払報告書をご確認の上、徴収方法が相違していた場合は、特別徴収切替届出(依頼)書を提出してください。

ケース2:提出期限(1月31日)を過ぎて給与支払報告書を提出した

⇒5月中旬の決定に間に合わなかった可能性があります。その場合、後日、特別徴収税額の決定・変更通知書にて通知いたします。

ケース3:該当の従業員の給与支払報告書を提出していない

⇒速やかに給与支払報告書を提出してください。

ケース4:該当の従業員の賦課期日(1月1日)時点の住所地が川崎市外だった

⇒個人住民税の課税は、賦課期日(1月1日)時点の住所地で行います。賦課期日時点の住所地の自治体から発送された特別徴収税額の決定・変更通知書をご確認ください。

ケース5:特別徴収切替届出(依頼)書を提出していない

⇒特別徴収切替届出(依頼)書が必要なケース(途中入社で特別徴収したい会社からの給与支払報告書の提出がない場合や、特別徴収としたかった方について給与支払報告書を普通徴収扱いで提出していた場合等)でご提出されていない場合、速やかに特別徴収切替届出(依頼)書を提出してください。

Q7 電子申告(eLTAX)で給与支払報告書を提出した場合、特別徴収税額の決定・変更通知書はどのように通知されますか。

電子申告(eLTAX)で給与支払報告書を提出した際に選択した通知の受取方法により、通知します。特別徴収義務者用(会社用)と納税義務者用(従業員用)のそれぞれの受取方法について、特別徴収義務者単位で、電子データか書面のいずれかをご選択いただきます。

給与支払報告書の当初提出の際に選択した受取方法を変更したい場合、速やかに特別徴収税額通知書の受取方法等変更届出書を提出してください。

届出書のダウンロードは特別徴収税額通知受取方法変更申出書ページご利用ください。

Q8 追加や訂正の給与支払報告書、給与所得者異動届出書及び特別徴収切替届出(依頼)書などは提出してないのですが、特別徴収税額の決定・変更通知書が届きました。なぜですか。

「扶養親族該当区分が間違っていたため訂正した」、「追加の税に関する資料(給与支払報告書・確定申告データ等)が届き、再度税額を計算した」等の理由により税額変更が生じたと考えられます。

変更理由はお送りした特別徴収税額の決定・変更通知書(納税義務者用)に記載されています。具体的な内容については、従業員の方ご本人が、特別徴収税額の決定・変更通知書(納税義務者用)をご用意の上、直接、かわさき市税事務所法人課税課(044-200-2209)へお問い合わせください。

※個人情報保護の関係上、ご本人様からのお問合せでない場合はお答えできません。

Q9 従業員から、特別徴収税額の決定・変更通知書(納税義務者用)に書いてある内容(扶養人数や所得額等)が違うようだと申し出がありましたが、どのようにすればよいですか。

従業員の方ご本人が、直接、かわさき市税事務所法人課税課(044-200-2209)へお問い合わせください。お問合せの際は、特別徴収税額の決定・変更通知書(納税義務者用)及び前年の源泉徴収票や確定申告の控え等をご用意ください。

※個人情報保護の関係上、ご本人様からのお問合せでない場合はお答えできません。

Q10 昨年度と給与に大きな変化がないにも関わらず、従業員の税額が大きく変わりました。なぜですか。

個人情報保護の観点から、従業員ご本人様からのお問合せでない場合お答えできません。従業員御本人様が直接かわさき市税事務所法人課税課(044-200-2209)へお問合せいただくようご案内ください。特別徴収税額の決定・変更通知書(納税義務者用)及び前年の源泉徴収票等をご用意いただくようご案内ください。

Q11 従業員の税額が年度の途中で変更されましたが、なぜですか。

一般的には、御本人様が確定申告等を行うことで税額が変更される場合がありますが、個人情報保護の観点から、従業員ご本人様からのお問合せでない場合お答えできません。従業員ご本人様が直接かわさき市税事務所法人課税課(044-200-2209)へお問合せいただくようご案内ください。お問合せの際には、特別徴収税額の決定・変更通知書(納税義務者用)及び前年の源泉徴収票、確定申告書の控え等をご用意いただくようご案内ください。

Q12 特別徴収税額の決定・変更通知書の再発行はできますか。また、納入書の再発行はできますか。

特別徴収税額の決定・変更通知書(特別徴収義務者用及び納税義務者用)の再発行は行っておりません。

納税義務者用の通知書について、税額等についての詳細な書類が必要な場合は、各市税事務所、各区役所証明発行コーナー及び行政サービスコーナーにて、個人の課税証明書を取得していただくようお願いします。

なお、特別徴収税額の決定・変更通知書(特別徴収義務者用及び納税義務者用)の再発行は出来かねますが、納入書を紛失した場合や金額が印字されていない納入書の再発行を希望される場合、年度の途中で納入金額に変更が生じ、eL-QRが印字された納入書の再発行を希望される場合は、「個人住民税・森林環境税(特別徴収)納入書の再発行について」から申請することができます。

Q13 過去の年度の特別徴収税額の決定・変更通知書が届きましたが、どのようにすればよいですか。

過年度分については、原則、税額通知書(納税義務者用)は送付せず、税額通知書(特別徴収義務者用)のみを書面で送付しています。納税義務者の申告等による税額変更で還付が発生する場合は、滞納等の特段の事情がなければ、川崎市から従業員の方へ直接還付手続の書類を送付いたします。特別徴収義務者のご担当者様には特に対応していただくことはございませんが、税額通知書(特別徴収義務者用)の保管をお願いします。なお、誤って納付・還付等の手続きの対応を行った場合は、法人課税課(044-200-2209)にご相談ください。

Q14 特別徴収税額の決定・変更通知書が届きましたが、納入書が入っていませんでした。なぜですか。

前年度の川崎市への特別徴収税額の納入方法の実績に基づき、納入書の同封の有無を決めています。また、給与支払報告書総括表を提出された際、納入書の必要・不要欄において、「不要」を選択された場合は納入書を同封しておりません。

Q15 特別徴収税額決定・変更通知書を電子データで受け取る希望をしていますが、特別徴収税額の決定・変更通知を開くことができません。保護番号はどのように確認すればいいですか。

特別徴収税額決定・変更通知書の保護番号は、eLTAXから送信される通知メールに記載されています。特別徴収税額の決定・変更通知書を受け取った際に送信されるメールを御確認ください。

なお、保護番号が不明な場合やメールが届かない場合は、かわさき市税事務所法人課税課宛にメール(23kawhou@city.kawasaki.jp)いただくか、お電話(044-200-2209)でお問合せください。

Q16 eLTAXで受領した特別徴収税額決定・変更通知書について、受給者番号の記載がされています。給与所得者異動届出書や特別徴収切替届出(依頼)書に記載していないにも関わらず、記載されているのはなぜですか。

特別徴収税額決定・変更通知書(納税義務者用)について、電子データでの受取を希望している場合は、受給者番号の記載は必須です。届出書等に記載がない場合、川崎市独自で設定する場合があります。受給者番号の登録を変更することは可能ですが、既に送付した特別徴収税額の決定・変更通知書を再度送付することはできかねますのでご了承ください。

Q17 外国籍等の従業員について、税額決定・変更通知書の氏名の記載が給与支払報告書の氏名と異なっていますがなぜですか。

特別徴収税額決定・変更通知書の氏名は、1月1日現在の住民基本台帳の氏名(外国籍の方は氏名又は通称名)を記載していますので、給与支払報告書等の氏名と異なる場合があります。

Q18 結婚/離婚して姓が変わった従業員について、特別徴収税額決定・変更通知書が旧姓のままですが、なぜですか。

特別徴収税額決定・変更通知書の氏名は、1月1日現在の住民基本台帳の氏名(外国籍の方は氏名又は通称名)を記載していますので、給与支払報告書等の氏名と異なる場合があります。なお、姓の変更に伴う異動届出書等の書類の提出は不要です。

給与支払報告書に関する事項

Q1 給与支払報告書は、いつ頃発送されるのですか。

市内の事業者へは10月下旬頃に、市外の事業者へは11月下旬頃に発送しています。

Q2 給与支払報告書が届かないのですが、なぜですか。

給与支払報告書は、前年度に提出いただいた方法に基づき送付しております。

前年度に電子申告(eLTAX)でご提出の場合:給与支払報告書は送付していません。

前年度が光ディスク等の電子媒体でご提出の場合:給与支払報告書(総括表のみ)を送付しています。

前年度が紙でのご提出の場合:給与支払報告書及び関係書類を送付しています。

Q3 給与支払報告書(個人別明細書)の作成が必要な対象者を教えてください。

前年中に給与・賃金等(専従者給与やパート、アルバイトも含みます。)を支払った方で、各年の1月1日(前年中に退職した方は、退職した日)に川崎市に居住している方です。

Q4 退職した従業員の分も、給与支払報告書(個人別明細書)を提出しなければならないのですか。

退職した方であっても、前年中の給与等の支払額が30万円を超える従業員の方については、給与支払報告書(個人別明細書)の提出義務があります。

なお、退職者のうち前年中の給与等の支払額が30万円以下の従業員の方についても、給与支払報告書(個人別明細書)の提出義務はありませんが、適切な課税の観点から、提出にご協力ください。

Q5 川崎市内に住所がある従業員について、住んでいる区が複数ありますが、給与支払報告書はどこに提出すればよいですか。

川崎市内に住所がある従業員の方の給与支払報告書ついては、退職者等の普通徴収分も含めて、すべてかわさき市税事務所法人課税課へ提出してください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q6 給与支払報告書は、どのような方法で提出すればよいですか。

提出方法は次のとおりです。1電子申告(eLTAX)及び2光ディスク等電子媒体を使用する場合は、別途申請が必要となりますので事前にお手続きをお願いします。

1 電子申告(eLTAX)

申請方法等については、電子申告・電子納税(eLTAX)のページ(地方税共同機構)外部リンクをご参照ください。

2 光ディスク等電子媒体

申請方法等については、給与支払報告書の光ディスクによる提出承認申請書をご参照ください。

3 郵送(紙)

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q7 電子申告(eLTAX)で給与支払報告書を提出する場合の川崎市の市区町村コードを教えてください。

従業員の方のお住いの区や給与支払者の所在地にかかわらず、「141305」です。

Q8 給与支払報告書の用紙が必要な場合、どのようにすればよいですか。

川崎市内に所在する給与支払者は、給与支払報告書(総括表・個人別明細書)からダウンロードしていいただくか、かわさき市税事務所法人課税課(044-200-2209)へお問い合わせください。なお、川崎市外に所在する給与支払者は、所在地の市区町村へお問い合わせください。

Q9 紙で給与支払報告書を提出する際の注意点を教えてください。

給与支払報告書(総括表・個人別明細書)の「給与支払報告書の作成と提出の手引」及び「給与支払報告書の作成と提出について」をご参照ください。

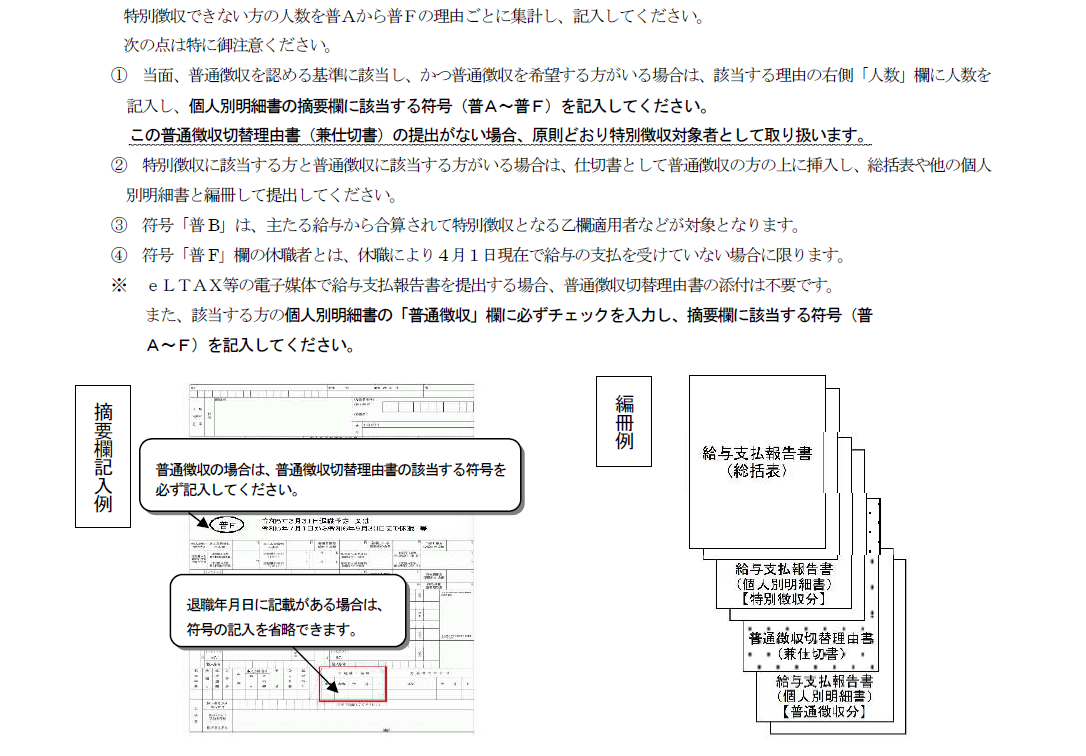

Q10 普通徴収切替理由書を提出する場合、給与支払報告書(個人別明細書)の記入方法の注意点を教えてください。

1 紙で提出する場合

普通徴収を希望される従業員の方の給与支払報告書(個人別明細書)の「摘要欄」に、該当する普通徴収切替理由の符号(普A~普F)を記入してください。こちらの記入がない場合、提出時に普通徴収切替理由書より後に綴られていたとしても、特別徴収対象者として取り扱うことがありますので、ご注意ください。

【記入上の注意点】

2 電子申告(eLTAX)及び光ディスク等電子媒体で提出する場合

普通徴収とする方の給与支払報告書(個人別明細書)の摘要欄に、該当する普通徴収切替理由の符号(普A~普F)を記入してください。普通徴収切替理由書の提出は不要です。

電子申告(eLTAX)での提出の場合は、上記と併せて、必ず「普通徴収」欄をチェックしてください。こちらのチェックがない場合、摘要欄に符号の記入があっても特別徴収となりますのでご注意ください。

普通徴収切替理由【神奈川県統一基準】

1 当面の間、普通徴収を認める給与受給者

(1) 【普B】他の事業所で、特別徴収を行っている方(例:乙欄適用者)

(2) 【普C】給与が少額で、特別徴収税額の引き去りができない方(例:住民税非課税の場合など)

(3) 【普D】給与の支払が不定期な方(例:給与の支払が毎月でない)

(4) 【普E】個人事業者の事業専従者で、専従者給与を受けている方

(5) 【普F】退職又は退職予定の方(5月末日まで)及び休職者

2 当面の間、特別徴収しないことを認める事業者の基準

(1) 【普A】特別徴収すべき従業員の方が2名以下

(2) 電算システム改修等のため、直ちに特別徴収を実施することが困難

⇒2(2)に該当する場合は、別途「特別徴収実施困難理由届出書」の提出が必要です。

Q11 退職予定者、休職中や育児休業中の従業員の給与支払報告書は、どのように提出したらよいですか。

普通徴収の対象者として、次の方法で給与支払報告書を提出してください。

1 紙で提出する場合

(1) 「普通徴収切替理由書」の普通徴収切替理由:普Fの人数欄に人数を記入する。

(2) 個人別明細書の摘要欄に普通徴収切替理由の符号:普Fの符号を記入する。退職予定者の方の場合は「退職予定年月日」も記入する。

(3) 給与支払報告書提出時に、「普通徴収切替理由書」の次に上記(2)の個人別明細書を添付して提出する。

【記入上の注意点】

2 電子申告(eLTAX)及び光ディスク等電子媒体で提出する場合

(1) 普通徴収とする方の摘要欄に、該当する普通徴収切替理由の符号:普Fを記入する。普通徴収切替理由書の提出は不要です。

(2) 電子申告(eLTAX)で提出の場合は、上記と併せて、必ず「普通徴収」欄をチェックしてください。こちらのチェックがない場合、摘要欄に符号の記入があっても特別徴収となりますのでご注意ください。

Q12 提出した給与支払報告書の内容を訂正したい場合、どのようにすればよいですか。

1 紙で提出する場合

次の3点をかわさき市税事務所法人課税課に提出してください。

(1)訂正分の総括表:総括表の左上の「訂正」に○をつけたもの。報告人員は訂正を提出する人数を記入してください。

(2)内容を訂正した個人別明細書:訂正後の個人別明細書の摘要欄に「訂正分」と朱書きしたもの。

(3)提出済の個人別明細書:すでにご提出された訂正前の個人別明細書の摘要欄に「無効分」と朱書きしたもの。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

2 電子申告(eLTAX)で提出する場合

(1) 申告データ作成の際に「訂正」欄に、必ずチェックを入れてください。

(2)「訂正」の場合は、該当の方のみを訂正して作成し、提出してください。

Q13 電子申告(eLTAX)で給与支払報告書を提出する場合で、給与支払報告書の追加・訂正・取消をする際の注意点はありますか。

eLTAXで個人別明細書に訂正や追加、取消等があり、給与支払報告書を2回以上提出する場合、2回目以降の提出区分は「追加」や「訂正」、「取消」を選択して提出してください。

※「新規」の提出区分で提出されると正しく審査・承認されない可能性があります。

※再度提出される場合は、 「追加」や「訂正」、「取消」の対象となる個人別明細書のみ作成し、対応する提出区分で提出してください。

Q14 電子申告(eLTAX)で給与支払報告書を提出する場合で、普通徴収分を提出する際の注意点はありますか。

普通徴収とする場合は給与支払報告書の「普通徴収」欄にチェックを入れ、摘要欄に普通徴収切替理由に該当する符号を入力してください。

※eLTAXの場合、普通徴収切替理由書の提出は不要です。

Q15 川崎市から送付された給与支払報告書(総括表)に記載されている所在地や名称等に変更がある場合、どうしたらよいですか。

総括表の該当の部分を二重線で抹消し、変更後の内容を朱書きで記入の上、提出してください。併せて、特別徴収義務者の所在地・名称変更届出書を提出してください。

Q16 電子申告(eLTAX)の利用開始や操作方法についての問い合わせ先はどこですか。

eLTAXの利用開始や具体的な利用方法に関する詳細については、eLTAXホームページ外部リンクをご参照ください。

また、eLTAXご利用に際して、ご不明な点等がございましたら、eLTAXホームページの「お問い合わせ」外部リンクをご参照ください。

Q17 特別徴収義務者に指定されれば、必ず全従業員を特別徴収しなければいけないのですか。

神奈川県及び県内全市町村で進めている「特別徴収の推進」に則り、市内及び市外の法人事業者について、原則として所得税の源泉徴収義務のある全ての事業者を個人住民税の特別徴収義務者として指定しており、パートやアルバイト、法人役員等、すべての従業員の方が個人住民税の特別徴収の対象となります。事業者や従業員の意思により普通徴収を選択することはできません。

ただし、神奈川県内の各市町村においては【神奈川県統一基準】を満たす場合のみ、普通徴収を認めています。【神奈川県統一基準】以外の理由による普通徴収は認められません。

詳しくは、個人住民税・森林環境税の特別徴収の推進についてをご参照ください。

【神奈川県統一基準】

1 当面の間、普通徴収を認める給与受給者

(1) 【普B】他の事業所で、特別徴収を行っている方(例:乙欄適用者)

(2) 【普C】給与が少額で、特別徴収税額の引き去りができない方(例:住民税非課税の場合など)

(3) 【普D】給与の支払が不定期な方(例:給与の支払が毎月でない)

(4) 【普E】個人事業者の事業専従者で、専従者給与を受けている方

(5) 【普F】退職又は退職予定の方(5月末日まで)及び休職者

2 当面の間、特別徴収しないことを認める事業者の基準

(1) 【普A】特別徴収すべき従業員の方が2名以下

(2) 電算システム改修等のため、直ちに特別徴収を実施することが困難

⇒2(2)に該当する場合は、別途「特別徴収実施困難理由届出書」の提出が必要です。

また、年度途中に入社された従業員の方から、普通徴収から特別徴収への切替を希望する申し出があった場合は、特別徴収切替届出(依頼)書をかわさき市税事務所法人課税課に提出してください(普通徴収の納期限が過ぎているものは、特別徴収への切替はできません。)。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

個人住民税の納入に関する事項

Q1 特別徴収税額の決定・変更通知書が届きましたが、新しい納入書が送られてきません。どのようにすればよいですか。

川崎市の納入書は訂正して使用できますので、新しい納入書は送付していません。印字されている金額を二重線で消し、変更後の金額を記入して使用してください。

詳しい記載方法は、「特別徴収の手引」をご参照ください。

Q2 納入書に印刷されている事業所名や所在地が変わった場合、どのようにすればよいですか。

指定番号に変更がなければ、納入書はそのまま使用できます。

別途、特別徴収義務者の所在地・名称変更届出書をかわさき市税事務所法人課税課へ提出してください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q3 ゆうちょ銀行(郵便局)から納入したいのですが、どのようにすればよいですか。

神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県、山梨県及び東京都に所在するゆうちょ銀行・郵便局では、納入できます。

上記以外の地域のゆうちょ銀行・郵便局で納入する場合は、最初の納入の際、特別徴収税額の決定・変更通知書同封のリーフレット3ページの「指定通知書」をゆうちょ銀行・郵便局へ提出してください。

※ 上記の金融機関等は変更になる場合があります。

Q4 インターネットバンキング等で納入できますか。

eL-QRが印字されている納入書はインターネットバンキングで納入することができます。eL-QRが印字されている納入書を希望される場合は、「個人住民税・森林環境税(特別徴収)納入書の再発行について」から申請いただくか、かわさき市税事務所法人課税課(044-200-2209)へお問合せください。

Q5 納入を取り扱う金融機関を教えてください。

市税を納付書(納入書)で納める場合の取扱金融機関やコンビニエンスストアを知りたい。のページをご参照ください。

Q6 紛失等により、納入書を再発行してほしいのですが、どのようにすればよいですか。

納入書を送付しますので、かわさき市税事務所法人課税課(044-200-2209)へお問い合わせください。各市税事務所納税課の窓口で納入いただくことも可能です。

Q7 白紙の納入書を使用する場合は、どのように記入すればよいですか。

「特別徴収の手引」をご参照ください。

Q8 口座自動引き落としやクレジットカード、キャッシュレス決済により納入できますか。

川崎市では、個人住民税(特別徴収分)について、eL-QRが印字されている納入書は、クレジットカード、キャッシュレス決済により、納入することができます。なお、口座自動引き落としによる納入はできません。個人住民税(特別徴収分)の納入に関する詳細は市民税・県民税・森林環境税(特別徴収)の納入についてをご確認ください。

Q9 納期限はいつですか。

徴収した翌月の10日(納入期限が土曜日・日曜日・祝祭日の場合は翌日)までとなっています。納期限までに川崎市指定の金融機関又はゆうちょ銀行・郵便局に納入してください。

Q10 納期の特例について教えてください。

給与の支払を受けるものが常時10人未満である事業所等は、毎月の給与から徴収した税額の納入を、年2回に分けることができる制度です。納期の特例を希望する場合は、特別徴収税額の納期の特例に関する承認申請書をかわさき市税事務所法人課税課に提出してください。

届出書のダウンロードは特別徴収税額の納期の特例に関する承認申請書ページをご利用ください。

<提出先>

郵便番号210-8511

川崎市川崎区砂子1‐8‐9 川崎御幸ビル4階

かわさき市税事務所法人課税課

Q11 納入額を間違えて納入してしまいましたが、どのようにすればよいですか。

過納額や未納額があることがわかった場合、かわさき市税事務所法人課税課(044-200-2209)までご連絡ください。

Q12 金融機関の窓口で川崎市が発行した納入書を使用する、もしくは地方税納入サービスを利用する以外にどのような納入方法がありますか。

eLTAXを利用した地方税共通納税システムが利用できます(個人住民税(特別徴収分)・法人市民税・事業所税を納税いただけます。)。

また、eLTAXは給与支払報告書等必要書類の提出が可能なサービスです。 eLTAXの利用開始や具体的な利用方法に関する詳細については、eLTAXホームページ外部リンクをご覧になるかeLTAXヘルプデスク外部リンクへお問い合わせください。

■ eLTAXヘルプデスク

電話:0570-081459(ハイシンコク)

上記の電話番号でつながらない場合:03-5521-0019

Q13 コンビニエンスストアから納入することはできますか。

川崎市では、個人住民税(特別徴収分)をコンビニエンスストアで納入することはできません。

Q14 給与所得者異動届出書や特別徴収切替届出(依頼)書を提出しましたが、変更後の納入書は送付されますか。

税額変更後の納入書について特別徴収税額変更通知書には同封しておりません。税額変更後の納入書が必要な場合は、給与所得者異動届出書や特別徴収切替届出(依頼)書の「QR納入書の要否」欄に必要枚数を記入の上、提出してください。なお、「個人住民税・森林環境税(特別徴収)納入書の再発行について」の「特別徴収eL-QR納入書及び白紙納入書再発行フォーム」から、eL-QR付き納入書の再発行の申請ができます。また、納入書様式(Excel)をダウンロードし、必要事項を入力・印刷することで、eL-QRが印字されていない納入書を作成することもできます(納入書の様式はA4サイズ・白色系普通紙(カラー/白黒どちらでも可)・両面印刷(短編綴じ)でご使用ください。)。

Q15 eLTAXによる支払の際、支払先が複数ありますが、どこを選択したらよいですか。また、指定番号やeL番号はどこに記載されていますか。

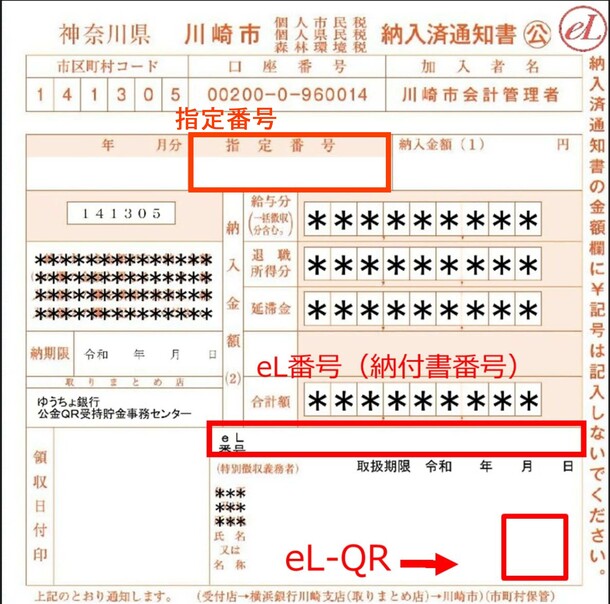

支払先は「かわさき市税事務所法人課税課」を選択してください。また、指定番号は納入書上部真ん中の「指定番号」欄に記載されており、eL番号は納入書下部の「(特別徴収義務者)」欄の上に記載されています。なお、eLTAXの操作方法につきましては、eLTAXヘルプデスク(0570-081459(左記の電話番号でつながらない場合:03-6745-0720))にお問合せください。

Q16 納入金額に変更があったため、税額の決定・変更通知書に同封されているeL-QR付きの納入書では支払いができない場合どうしたらよいですか。

eL-QR付きの納入書は、手書きで金額を訂正して利用することはできません。eL-QRが印字された変更後の納入書や、金額が印字されていない納入書の再発行を希望される場合は、「個人住民税・森林環境税(特別徴収)納入書の再発行について」の「特別徴収eL-QR納入書及び白紙納入書再発行フォーム」から申請いただくか、かわさき市税事務所法人課税課にご連絡ください。

また、様式(Excel)をダウンロードし、必要事項を入力・印刷することで、eL-QRが印字されていない納入書を作成することもできます(納入書の様式はA4サイズ・白色系普通紙(カラー/白黒どちらでも可)・両面印刷(短編綴じ)でご使用ください。)。ただし、コンビニエンスストアでは納入できません。

Q17 eL-QR付きの納入書が税額の決定・変更通知書に同封されているが、小切手による納入をしたい場合、どのようにしたらよいですか。

原則、金融機関の窓口では、eL-QR付きの納入書で小切手などの証券による納入ができません。金融機関又は支店ごとに対応が異なるため、証券による納入が可能かどうかについては、持込予定の金融機関の支店にご確認いただくか、金額が印字されていない白紙の納入書をご使用ください。

白紙の納入書の再発行を希望される場合は、「個人住民税・森林環境税(特別徴収)納入書の再発行について」の「特別徴収eL-QR納入書及び白紙納入書再発行フォーム」から申請いただくか、かわさき市税事務所法人課税課(044-200-2209)にご連絡ください。

また、様式(Excel)をダウンロードし、必要事項を入力・印刷することでeL-QRが印字されていない納入書を作成できます。なお、納入書の様式はA4サイズ・白色系普通紙(カラー/白黒どちらでも可)・両面印刷(短編綴じ)でご使用ください。ただし、こちらの納入書では、コンビニエンスストアでは納入できません。

Q18 通常は納入書以外の方法で納入をしているが、今回のみ納入書による支払いがしたい場合、どのようにしたらよいですか。

eL-QRが印字された納入書をご希望の場合は、「個人住民税・森林環境税(特別徴収)納入書の再発行について」の「特別徴収eL-QR納入書及び白紙納入書再発行フォーム」から申請いただくか、かわさき市税事務所法人課税課(044-200-2209)にご連絡ください。

また、様式(Excel)をダウンロードし、必要事項を入力・印刷することで、eL-QRが印字されていない白紙の納入書を作成することができます。なお、納入書の様式は。A4サイズ・白色系普通紙(カラー/白黒どちらでも可)・両面印刷(短編綴じ)でご使用ください。ただし、こちらの納入書では、コンビニエンスストアでの納入ができません。

お問い合わせ先

川崎市 財政局かわさき市税事務所法人課税課

〒210-8511 川崎市川崎区砂子1-8-9

電話:044-200-2209

ファクス:044-200-3908

メールアドレス:23kawhou@city.kawasaki.jp

コンテンツ番号170496