くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全【受付終了】定額減税補足給付金(不足額給付)について

- 公開日:

- 更新日:

不足額給付とは、事務処理基準日(令和7年6月2日)時点において、次の事情により、令和6年度に実施した調整給付に不足が生じる場合に、追加で給付を行うものです。

1 令和6年度に実施した調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき給付額と令和6年度に実施した調整給付の給付額との間で差額が生じた方

2 本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない方

※青色事業専従者又は事業専従者(白色)の方などで、令和7年度市民税・県民税における扶養関係等に変更があった方は、「定額減税補足給付金(不足額給付1及び2)に該当しない方について(不足額給付2-2)」のページを御覧ください。

※基準日(令和7年6月2日)の時点で本市が把握した令和6年度市民税・県民税情報と令和6年分所得税情報に基づいて対象者や支給額を決定するため、基準日の後に税額変更等が生じても、それによって改めて対象者や支給額の決定は行いません。

対象者について

令和7年1月1日時点で川崎市にお住いの方で、次の1または2に該当する方が対象となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。1 不足額給付1

令和6年分所得税額及び令和6年度市民税・県民税所得割額から算出される定額減税控除不足額が、令和6年度の調整給付金額を上回る方(次の「給付額について」の算定方法により、不足額給付額がある方)

2 不足額給付2

次の(1)から(3)の条件全てに該当する方

(1) 所得税及び市民税・県民税所得割の定額減税前税額が0円

(2) 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

(3) 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※令和5年度及び令和6年度に実施した市民税・県民税非課税及び均等割のみ課税世帯への給付を指します。ただし、令和5年度及び令和6年度に実施した3万円給付は除きます。

※青色事業専従者又は事業専従者(白色)の方などで、令和7年度市民税・県民税における扶養関係等に変更があった方は、「定額減税補足給付金(不足額給付1及び2)に該当しない方について(不足額給付2-2)」のページを御覧ください。

給付額について

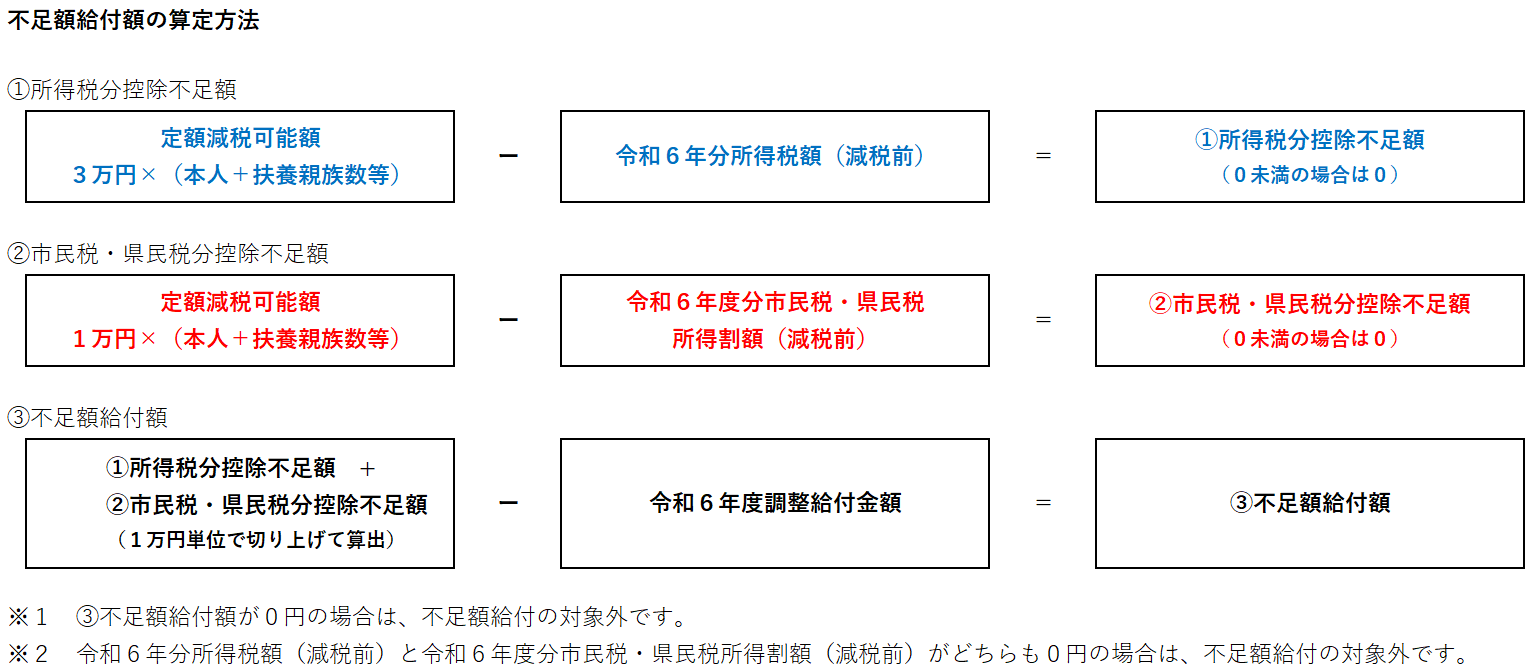

不足額給付1

次の算定方法により、給付額を算定します。

(例)納税義務者本人が妻と子ども2人を扶養している場合

令和6年分所得税額(減税前):7万3千円

令和6年度分市民税・県民税所得割額(減税前):2万5千円

令和6年度調整給付金額:5万円 とします。

(1)所得税定額減税可能額

3万円 ×(本人+扶養親族等3人)= 12万円

(2)市民税・県民税定額減税可能額

1万円 ×(本人+扶養親族等3人)= 4万円

(3)所得税控除不足額

所得税分定額減税可能額:12万円 - 令和6年分所得税額(減税前):7万3千円 = 4万7千円

(4)市民税・県民税控除不足額

市民税・県民税定額減税可能額:4万円 - 令和6年度分市民税・県民税所得割額(減税前):2万5千円 = 1万5千円

不足額給付額

所得税分控除不足額:4万7千円 + 市民税・県民税控除不足額:1万5千円 = 7万円(6万2千円を1万円単位で切り上げ)- 令和6年度調整給付金額:5万円 = 2万円

支給額は2万円となります。

令和6年分所得税額(減税前)と令和6年度分市民税・県民税所得割額(減税前)の両方が0円(非課税)であった方は対象ではありません。

また、令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付額は、必ずしも一致するものではありません。

不足額給付2

原則 4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

「振り込め詐欺」や「個人情報の詐取」にご注意ください

都道府県・市区町村や国(の職員)が次のようなことを行うことは絶対にありません。

- 受給にあたり、手数料の振込を求めること

- 現金自動預払機(ATM)の操作をお願いすること

- 電子メールを送り、URLをクリックして申請手続を求めること

自宅や職場などに都道府県・市区町村や国(の職員)をかたる不審な電話や郵便があった場合は、お住まいの区役所(支所)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

お問合せ先(川崎市調整給付コールセンター)

電話番号 0120-800-040 (フリーダイヤル)

※お問い合わせいただく際の電話のかけ間違いが多数発生しています。

電話番号をよく御確認いただき、おかけ間違いのないよう御注意ください。

受付時間:午前8時30分から午後5時15分まで(土日・祝日を除く12月26日まで)

定額減税補足給付金(不足額給付)に関するよくある御質問について

「定額減税補足給付金(不足額給付)に関するよくある御質問」のページを御確認ください。

コンテンツ番号170678