くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全ふるさと納税手続の簡素化(ワンストップ特例)について

- 公開日:

- 更新日:

ふるさと納税に係る税控除を簡素な手続で行える「ふるさと納税ワンストップ特例制度」(以下「ワンストップ特例」といいます。)は次のとおりです。なお、令和元年6月1日からは総務大臣の指定を受けた団体に限られます。

ふるさと納税の対象となる地方団体は、総務省のふるさと納税ポータルサイトで確認することができます。

「ふるさと納税に係る指定制度について」(総務省)

外部リンク

1 ワンストップ特例の概要

税控除を受けるための確定申告が不要になります

これまで、所得税(国税)と個人住民税(地方税)の税控除を受けるためには、寄附を行った先の団体が発行した領収書を添付又は提示し、税務署へ確定申告する必要がありました。ワンストップ特例では、寄附先の団体へ申請することにより、確定申告をしなくても、税控除の適用を受けることができます。

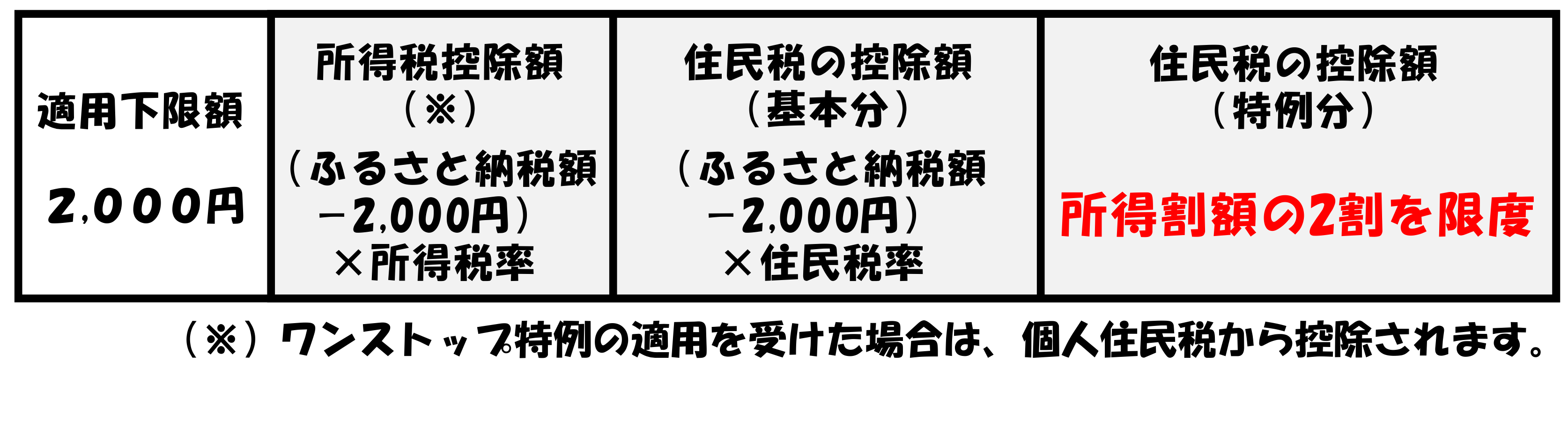

確定申告を行った場合と同額の税控除が受けられます

本特例が適用される場合は、寄附を行った翌年度の個人住民税(地方税)において、所得税控除分相当額(国税)を含めて控除されます(確定申告を行った場合と同額が控除されます。)。ただし、確定申告を行う場合は、これまでどおり所得税と個人住民税から税控除の適用を受けることになります。

2 申請の対象となる方

次の1.及び2.に該当する方について、申請することができます。

- 「確定申告」及び「市民税・県民税の申告」をする予定のない方(地方税法附則第7条第1項(第8項)に規定する申告特例対象寄附者)

【注意】

申請後、確定申告等をする場合、ワンストップ特例が適用されないことになりますので、申請したすべての寄附金について、扶養控除、医療費控除、ふるさと納税以外の寄附金その他の申告事項と併せて必ず申告するよう、御注意ください。 - 1月1日から12月31日の間にワンストップ特例の申請が5団体以下と見込まれる方(地方税法附則第7条第2項(第9項)に規定する要件に該当する者)

【注意】

5団体を超えて申請した場合、申請はすべてなかったものとなります。

3 申請の手続

「寄附金税額控除に係る申告特例申請書」に必要事項を記載の上、寄附の手続きを行った窓口に申請してください。

また、申請後、申請内容(住所、氏名、生年月日)を変更又は訂正する場合は、寄附した年の翌年1月10日までに「寄附金税額控除に係る申告特例申請事項変更届出書」に必要事項を記載の上、当該申請をした寄附先へ届け出てください。

税控除金額の事例

年収700万円、扶養家族が配偶者のみ(1名)

3万円のふるさと納税(寄附)をした場合、2,000円を除く2万8,000円が控除されます。

お問合せ先

税控除について

市税事務所・市税分室 | 連絡先 |

|---|---|

かわさき市税事務所市民税課市民税係(川崎区・幸区) | 電話:044(200)3882 |

こすぎ市税分室市民税担当(中原区) | 電話:044(744)3231 |

みぞのくち市税事務所市民税課市民税係(高津区・宮前区) | 電話:044(820)6560 |

しんゆり市税事務所市民税課市民税係(多摩区・麻生区) | 電話:044(543)8958 |

その他制度全般について

財政局財政部資金課

電話:044(200)3592

ファクス:044(200)3904

- 川崎市外に住所を有する方は、お住まいの住民税担当窓口にお問合せください。

コンテンツ番号66930