くらし・総合

くらし・総合 こども・子育て

こども・子育て 魅力・イベント

魅力・イベント 事業者

事業者 市政情報

市政情報 防災・防犯・安全

防災・防犯・安全【受付終了】令和6年度分の特別税額控除(定額減税)しきれないと見込まれる方への給付金(調整給付)について

- 公開日:

- 更新日:

令和6年分の所得税及び令和6年度分の市民税・県民税で実施される定額減税において、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)について、給付金が支給されるものです。

また、給付金の支給後に市民税・県民税の減額や令和6年分の所得税額の確定により、給付額に不足額があることが判明した方について、給付金が追加で令和7年に支給されるものです。

定額減税については、令和6年度分の特別税額控除(定額減税)についてのページを御確認ください。

調整給付の対象者について

川崎市から令和6年度分市民税・県民税が課税されている方のうち、納税義務者及び配偶者を含めた扶養親族に基づき算定される定額減税可能額(※1)が、令和6年度分市民税・県民税の課税内容を基に算出される令和6年分推計所得税額(※3)又は令和6年度分市民税・県民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(※1)定額減税可能額

・所得税分 = 3万円 × 減税対象人数(※2)

・市民税・県民税所得割分 = 1万円 × 減税対象人数(※2)

(※2)減税対象人数

・納税義務者本人 + 控除対象配偶者 + 扶養親族

ただし、控除対象配偶者及び扶養親族は国外居住者を除きます。

(※3) 令和6年分推計所得税額とは、市民税・県民税の課税資料(令和5年分の所得の内容)から令和6年分の所得税額を推計したものです。また、住宅ローン控除や寄附金控除など所得税の税額控除を反映していないため、令和5年分及び令和6年分所得税額とは異なることがあります。

ただし、令和6年度分市民税・県民税において、住宅ローン控除が適用されている方については、令和6年分推計所得税額に住宅ローン控除が反映されています。

なお、令和6年分の所得税などが確定した後に調整給付額に不足が生じる方に対しては、翌年度(令和7年度)に追加で給付金を支給する予定です。

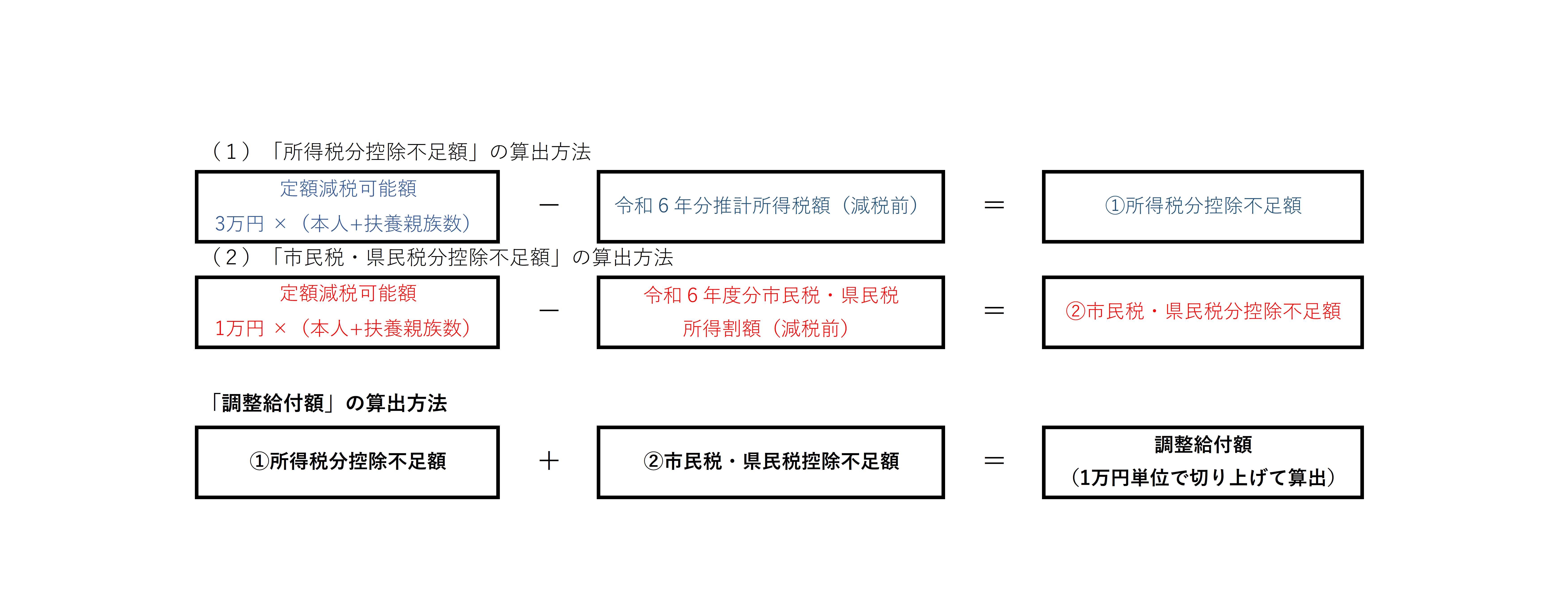

調整給付額の算出方法について

(例)納税義務者本人が妻と子ども2人を扶養している場合

令和6年分推計所得税額(減税前):7万3千円

令和6年度分市民税・県民税所得割額(減税前):2万5千円 とします。

(1)所得税定額減税可能額

3万円 ×(本人+扶養親族3人)= 12万円

(2)市民税・県民税定額減税可能額

1万円 ×(本人+扶養親族3人)= 4万円

(3)所得税控除不足額

所得税分定額減税可能額:12万円 - 令和6年分推計所得税額(減税前):7万3千円 = 4万7千円

(4)市民税・県民税控除不足額

市民税・県民税定額減税可能額:4万円 - 令和6年度分市民税・県民税所得割額(減税前):2万5千円 = 1万5千円

調整給付額

所得税分控除不足額:4万7千円 + 市民税・県民税控除不足額:1万5千円 =

6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

支給方法について

「令和6年度川崎市定額減税補足給付金(調整給付)の受給手続について」のページを御確認ください。

調整給付額の確認方法について

「支給確認書」又は「支給のお知らせ」を御確認ください(令和6年7月16日(火)発送)。

7月末を過ぎても「支給確認書」又は「支給のお知らせ」が届かない場合は、川崎市調整給付コールセンターにお問い合わせください。

※申告期限後(3月16日以降)に確定申告書等を提出した方は、「支給確認書」又は「支給のお知らせ」の送付が遅れる場合があります。

「支給確認書」・「支給のお知らせ」の送付先について

対象の方には、原則、令和6年度分市民税・県民税の納税通知書又は特別徴収税額の決定通知書に記載の住所へ「支給確認書」又は「支給のお知らせ」を送付します。

引っ越し、単身赴任、DV等による避難などにより、実際の居所が令和6年度分市民税・県民税の納税通知書又は特別徴収税額の決定通知書に記載の住所と異なる場合は、川崎市調整給付コールセンターにお問い合わせください。

申請期限について

「令和6年度川崎市定額減税補足給付金(調整給付)の受給手続について」のページを御確認ください。

調整給付(不足額給付)について

令和6年度に実施している調整給付は推計した所得税額から調整給付金額を算定しているため、令和6年分の年末調整又は確定申告書の提出を行った後、調整給付額(調整給付対象外の方は0円)と年末調整又は確定申告書の内容を基に算出した調整給付額に差額(不足額)が生じる場合は、令和7年度中に追加の給付を行います。

また、次の1から3の条件全てに該当する方についても、令和7年度中に追加の給付を行います。

1 所得税及び市民税・県民税所得割の定額減税前税額が0円

2 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

3 低所得世帯向け給付(R5非課税給付等、R6非課税化給付等)対象世帯の世帯主・世帯員に該当していない

手続方法や実施時期については未定ですので、決まり次第、市政だよりやホームページ等に掲載します。

お問合せ先(川崎市調整給付コールセンター)

電話番号 0120-800-040 (フリーダイヤル)

※お問い合わせいただく際の電話のかけ間違いが多数発生しています。

電話番号をよく御確認いただき、おかけ間違いのないよう御注意ください。

メール kawasaki@choseikyuhu.jp

受付時間:午前8時30分から午後5時15分まで(土日・祝日及び12月29日から1月3日を除く)

※メールの回答には3開庁日ほどお時間をいただく場合があります。

調整給付に関するよくある御質問について

「調整給付に関するよくある御質問について」のページを御確認ください。

コンテンツ番号165446